(출처=삼성증권)

삼성증권은 14일 LS에 대해 ‘기다리던 미국 수주가 발표됐다’며 ‘매수’를 추천했다. 목표주가는 9만 원을 유지했다.

양일우 삼성증권 연구원은 “LS의 핵심 자회사 LS전선이 미국에서 3550억 원 규모의 해상풍력 케이블을 수주했다”며 “향후 성장성이 높은 미국에서의 수주라는 점에서 의미가 크다는 판단”이라고 밝혔다.

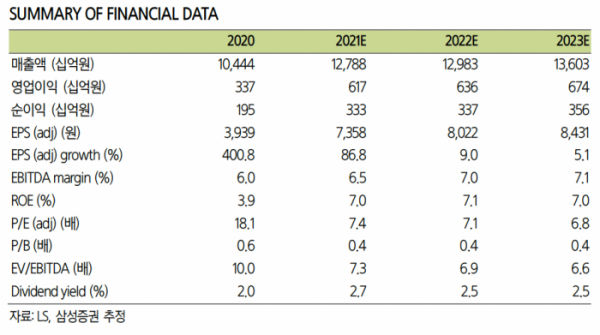

이번 수주규모는 LS전선의 2020년 매출액 4조8000억 원의 7.3%, LS 연결기준 매출액의 3.4% 수준이다. 계약 기간은 2022년 1월 13일부터 2025년 2월 27일까지로 약 3년이다.

해상풍력의 영업이익률은 기존 전선 제조업의 3배로 추정되고, 시공까지 포함되는 턴키 수주일 경우 기존 전선 제조업의 5배까지 상승할 가능성이 있기 때문에 매출액 비중에 비해 이익 비중은 의미 있게 학대 될 것이란 분석이다.

(출처=삼성증권)

특히 이번 수주는 LS의 장기 성장 전망에 있어 중요한 지점이란 평가다.

양 연구원은 “장거리 운송비 부담으로 인해 유럽 경쟁사 대비 수주 가능성이 낮을 것이라고 예상한 미국에서의 수주이며, 시공도 포함되는 턴키 수주일 가능성이 높다고 판단한다”며 “수익으로 본격적으로 인식되는 구간에서 실적 서프라이즈에 기여할 것으로 예상한다”고 설명했다.

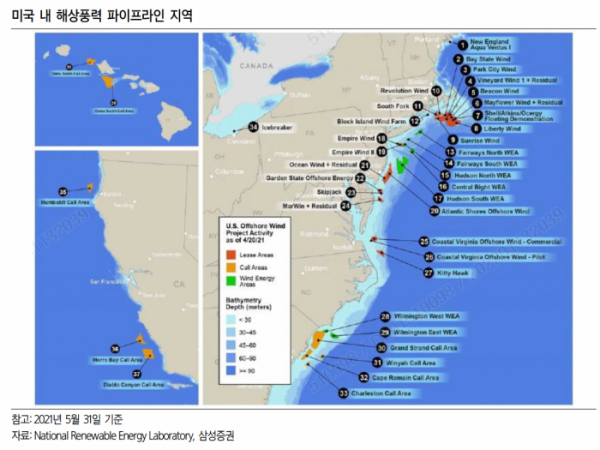

이어 “미국은 2030년까지 30기가와트(GW), 2050년까지 110기가와트(GW)이 해상풍력을 배치한다는 계획이 있어 추가적인 수주가 예상된다”며 “이번 수주처로 추정되는 뉴저지주의 계획은 미국 전체의 10분의 1 수준”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)