(자료출처=KB증권)

KB증권이 SK하이닉스에 대해 D램 가격 전망치를 상향한다며 목표 주가를 16만 원으로 올리고 투자 의견 ‘매수’를 유지했다.

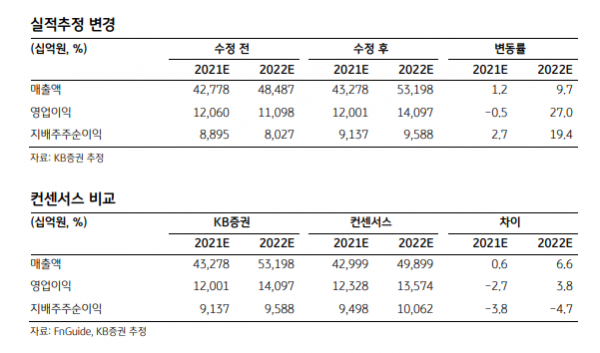

김동원 연구원은 19일 “인텔 낸드 사업의 연결 실적을 반영해 2022년과 2023년 지배주주 순이익을 각각 19%, 18% 상향 조정했다”며 “2022년 D램 수요는 북미 4대 데이터센터 주문 증가 영향으로 전년 대비 20% 증가할 것으로 예상한다”고 했다.

김 연구원은 “올해 SK하이닉스 D램 공급 17%를 상회할 전망”이라며 “코로나19에 따른 1분기 중국 시안 봉쇄 조치는 물류 차질과 더불어 D램과 낸드 생산 차질로 이어져 상반기 메모리 수급 개선과 가격의 기대치가 상향 조정될 가능성이 크다”고 분석했다.

그는 “생산 차질은 반도체 재고가 감소하고 있는 주요 세트 고객사의 재고축적 수요로 이어질 가능성이 커 올 상반기 메모리 가격협상에 긍정적 영향을 미칠 것”이라고도 했다. 김 연구원은 “① 메타버스 플랫폼 구축을 위한 선제적인 서버 투자, ② 서버 업체들이 보유한 D램 재고 감소 (4분기 8~9주 → 1분기 현재 6~7주), ③ 메모리 공급업체들의 재고 (2주)가 정상을 하회하고 있어 D램 가격은 2분기 바닥을 형성한 이후 3분기부터 점진적 상승세 전환이 추정된다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)