이번 주 내내 한국 증시를 비롯한 글로벌 증시가 맥을 못 췄다. 신종 코로나바이러스 감염증(코로나19) 변이인 오미크론 확산으로 경제가 다시 얼어붙는 것 아니냐는 우려와 함께 하늘 높은 줄 모르고 치솟는 인플레율, 우크라이나 사태, 설상가상, 이런 불운한 상황에도 불구하고 미국 중앙은행인 연방준비제도(Fed, 연준)가 금리 인상 시기를 앞당길 것이라는 우려가 맞물리면서 투자 심리가 널을 뛰었다.

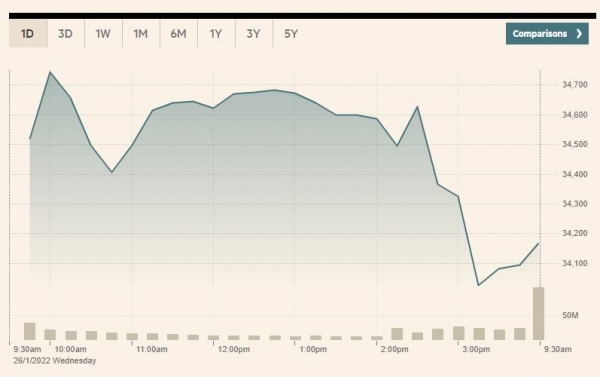

26일에도 미국 증시는 롤러코스터를 탔다. 다우지수는 상승 출발했지만, 오후 들어 매도세가 유입되더니 결국 전날보다 129.64포인트(0.38%) 하락한 3만4168.09로 거래를 마쳤다. S&P500지수도 전장보다 6.52포인트(0.15%) 떨어진 4349.93으로 장을 마감했다. 그나마 기술주 중심의 나스닥지수는 1만3542.12로, 전장보다 2.82포인트(0.02%) 올랐다.

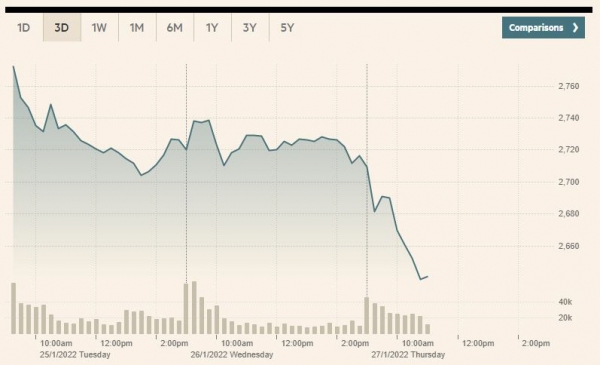

이는 27일 오전 한국 시장에도 고스란히 반영됐다. 코스피는 이날 장 초반 닷새째 하락하며 2700선 아래로 내려갔다. 오전 10시 53분 현재 코스피는 전날보다 66.31포인트(2.45%) 내린 2642.93으로 낙폭을 늘렸다. 장중 코스피 2700선이 무너진 건 2020년 12월 3일(2,672.85) 이후 처음이다.

청약 대박을 기록하고 이날 상장한 LG에너지솔루션(LG엔솔)도 맥없이 무너졌다. 시초가 59만7000원을 찍자마자 투매가 이어지며 21% 넘게 주저앉았다. ‘따상’이 물 건너간 것은 물론이다. 기록적인 분기 실적을 낸 국민주 삼성전자도 마찬가지다. 삼성전자는 어닝 서프라이즈에도 불구하고 1.5% 이상 빠졌다.

전문가들은 미국 연준의 금융정책을 둘러싼 두 가지 불확실성을 지적한다. 파월의 기자회견이 시작됐을 때만 해도 증시는 플러스권에서 움직였다. 시장은 당초 파월의 발언을 ‘비둘기’ 색안경을 끼고 보려 했기 때문이다. 연준은 FOMC 후 성명에서 기준금리를 “곧 끌어올리는 것이 적절하다”고 표명하고, 3월 개최되는 다음 회의에서의 금리 인상 결정을 시사했다. 한편, 양적완화 축소(테이퍼링)는 예정대로 3월에 끝날 것이라고 발표, 시장 일부가 경계하고 있던 “종료 시기를 1개월 앞당긴다”는 표현은 하지 않았다. 매파적인 자세를 보이면서 신중하게 금융 정상화를 진행한다는 점에서 비둘기파적 인상을 준 것으로 풀이된다.

그러나 이런 비둘기 환상은 기자회견 도중에 무너졌다. 투자자들이 특히 주목한 건 두 가지 상호 작용이다.

우선 ‘금리 인상 간격’이다. 통상, 회의를 한 번 할 때마다 금리 인상을 결정한다. 정상화를 서두르면 매 회의 때마다 금리 인상을 결정할 가능성이 있다. 파월 의장은 현시점 전망을 묻자 “기준금리가 어떤 경로를 따르는 것이 적절한지 자신 있게 예측할 수 없다”며 “매회 금리 인상” 가능성을 배제하지 않았다.

다른 하나는 ‘금리 인상 폭’이다. 기준금리를 회의 한 번마다 0.25%포인트씩 인상하는 것이 보통 패턴이지만, 시장에서는 단번에 0.5%포인트 인상 시나리오도 피어오르고 있다. 파월 의장은 기자회견에서 이 점에 대해서도 질문을 받았지만, 즉답을 피했다. 시장에서는 파월이 “금리 인상을 매우 완만하게 실시할 것”, “어떤 금리 인상에서도 0.25%포인트를 넘지 않을 것” 등의 발언을 기대했는데, 이런 발언을 피한 것이다.

글로벌 증시는 연초부터 미국발 불확실성에 요동치고 있다. 금융정책 불확실성이 가장 큰 불안 요인이다. 파월 의장은 지금까지 시장의 동요를 막기 위해 시장과 세세하게 소통해왔다. 그러나 최근 연준 고위 관계자들로부터 매파적 발언이 잇따르면서 정책 전망을 읽기가 어려워졌다는 게 시장 전문가들의 분석이다. 투자자들의 불성확실성 해소가 급선무다.

시장은 외친다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)