(출처=키움증권)

키움증권은 8일 고려아연에 대해 '10년 만에 최고 실적’이라며 ‘매수’를 추천했다. 목표주가는 63만 원으로 높여 잡았다.

이종형 키움증권 연구원은 “10년 만에 최고였던 작년 실적에 이어 올해도 그에 못지않을 전망”이라며 “제련업을 기반으로 고성장 이차전지 소재사업으로의 영역 확대는 중장기 성장성 측면에서 긍정적”이라고 전했다.

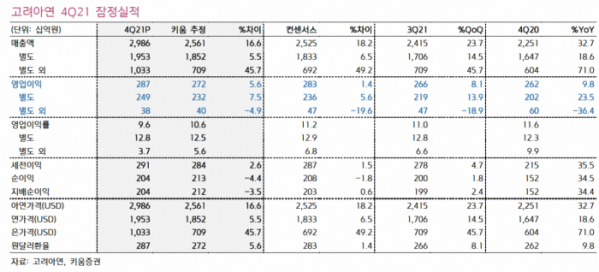

고려아연은 지난해 4분기 연결 기준 영업이익이 전년 대비 10% 증가한 2873억 원을 기록했다. 이는 컨센서스(2834억 원)에 부합하고, 키움증권의 추정치(2720억 원)는 6% 상회하는 수준이다.

이 연구원은 “3분기 물류대란에 따른 해상운송 차질이 일부 해소되며 아연 판매량이 정상화됐다”며 “아연가격 및 원 달러 환율 강세로 매출액이 사상 최고치를 경신해 예상치를 6% 초과했기 때문”이라고 설명했다.

지난해 연간 실적은 매출액 10조 원, 영업이익 1조1000억 원으로 각각 전년 대비 32%, 22% 증가한 것으로 집계됐다.

올해 실적도 견조할 것으로 전망된다. 이 연구원은 “올해도 아연가격 강세와 호주 SMC업그레이드 및 증설효과로 매출액 12조 원, 영업이익 1조1400억 원의 안정적 실적 성장이 지속될 수 있을 것”이라며 “올 1분기 내 출범할 것으로 알려진 LG화학과의 이차전지 전구체 합작은 중장기 성장성 측면에서 긍정적”이라고 전했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)