(자료출처=KB증권)

KB증권이 스튜디오드래곤에 대해 성장 구간에 재진입했다며 목표 주가 12만 원을 제시했다. 투자의견은 ‘매수’다.

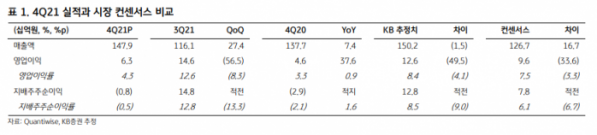

최용현 KB증권 연구원은 “2022년 실적은 매출액 6511억 원, 영업이익 900억 원으로 전망된다”며 “제작 편수 증가와 해외 수요 확대에 힘입어 편성과 판매 매출이 각각 20%, 43.6% 고성장이 예상된다”고 했다.

그는 “매출 성장과 이익 레버리지가 모두 부각되는 가운데 콘텐츠 업종 내 돋보이는 실적이 기대된다”며 “올해 성장 가시성은 매우 높다”고 분석했다.

최 연구원은 “전년 대비 7편 증가한 32편을 방영할 계획”이라며 “연내 일본 및 미국에서 추가적인 계약 체결 가능성 역시 열려있는 상황”이라고 내다봤다.

이어 “CJ ENM의 멀티스튜디오 전략이 잠재 리스크 요인으로 부각됐으나 티빙이 공격적인 투자 계획을 발표함에 따라 캡티브 수요 감소에 대한 우려 역시 크지 않은 상황”이라고 밝혔다.

최 연구원은 “편성 매출은 ‘지리산’, ‘불가살’ 등 대작 편성 확대 영향으로 전년 대비 30.7%의 고성장을 시현했다”라면서도 “판매 매출은 지리산을 비롯한 일부 작품 수익 인식 지연으로 전년 대비 7.5% 하락했고 이에 영업이익이 다소 부진했다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)