과잉진료→보험금 지급→손해율 상승→보험료 인상 악순환

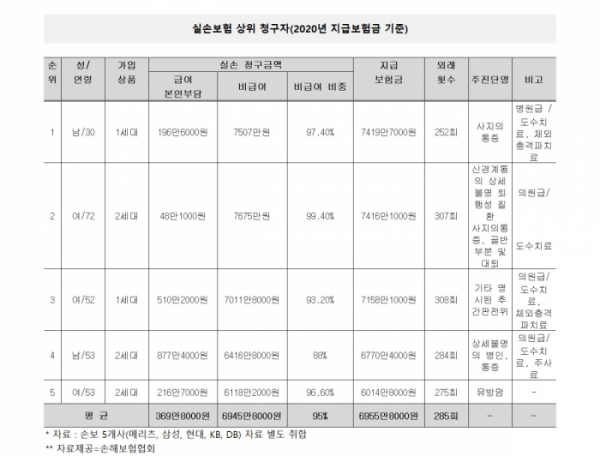

16일 손해보험협회에 따르면 실손보험을 판매하는 상위 5개사(메리츠·삼성화재·현대해상·KB·DB손보)의 각사 연간 최고 지급보험금 평균값은 6960만 원(2020년 기준)이다.

최고액 보험금 수령자 중에는 30대 남성이 한 해에만 7400만 원의 보험금을 받은 사례도 있었다. 주진단명은 사지의 통증이었고 도수치료와 체외충격파치료를 주로 받았다. 이 피보험자는 252회에 걸쳐 외래진료를 받았다. 12개월(1년)로 단순 계산해도 매달 21회 진료를 받고, 610만 원가량의 보험금을 받은 셈이다.

30대 남성 이외에 보험금 7000만 원대 수령자가 2명 더 있었고, 나머지는 6000만 원대의 보험금을 받았다.

척추 등 관련된 근골격계 질환과 관련한 비급여 ‘재활 및 물리치료(도수치료·체외충격파치료·증식치료 등)’ 청구금액은 2020년에 4717억1800만 원으로 전년도(3290억4100만 원)보다 40% 이상 증가했다.

보험사의 보험금 지급은 보험료 책정에 민감하게 반영된다. 보험사는 손해율(보험료 대비 보험금 비율)이 높아지면 덩달아 보험료를 올릴 수밖에 없다. ‘과잉진료 → 보험금 과다 지급 → 보험사 손해율 상승 → 보험료 인상’이란 악순환이 이어지는 것이다. 결국 ‘본전 뽑는다’라는 마음가짐을 갖지 않는 정직한 소비자는 눈뜨고 코 베이는 셈이다.

비급여 과잉진료의 대표적인 항목은 도수치료로 각 상품 세대별(1~3세대) 비급여 청구금액 1·2위를 차지했다. 세대별 청구금액(비급여) 상위순을 보면 △1·2세대 도수치료→조절성 인공수정체→체외충격파치료 △3세대 1인실 입원료→도수치료→MRI척추로 각각 조사됐다.

손보협회 관계자는 “실손보험금 누수방지를 위해서는 비급여 과잉 의료를 제한할 수 있는 보건당국의 근본적인 대책 마련이 필요하다”라며 “과잉 의료제어 장치가 마련돼 있는 4세대 실손보험 상품으로의 계약전환이 활성화될 수 있도록 보험업계의 노력도 필요하다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)