(출처=유진투자증권)

유진투자증권은 28일 후성에 대해 ‘중국 전기차 시장 확장세가 유지될 것’이라며 ‘매수’를 추천했다. 목표주가는 3만 원으로 높여 잡았다.

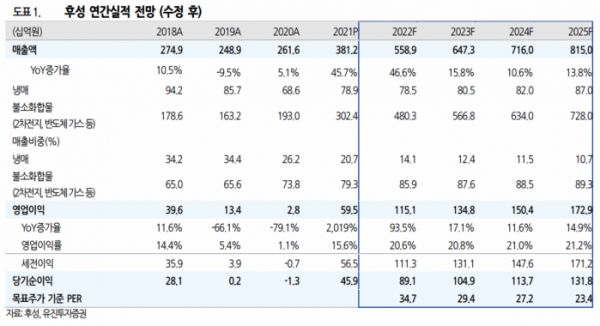

한병화 유진투자증권 연구원은 “올해 중국의 전기차 판매는 497만대로 전년의 322만대 대비 54% 증가할 것으로 추정된다”며 보조금을 낮추고 있지만 중국의 전기차 판매는 여전히 고공행진 중”이라고 전했다.

이어 “중국의 로컬 전기차 업체들이 해외로 수출이 시작되고 있다는 점은 후성과 같은 소재업체에게 긍정적”이라며 “후성은 지난 3년 이상 폴란드에 법인을 설립하고 LiPF6 공장 신설을 준비하고 있고 대부분의 절차가 마무리해 가고 있는 것으로 파악된다”고 전했다.

후성의 지난 하반기 실적은 중국 시장에 투자한 효과가 현실화 되고 있음 증명헀다는 평가다. 후성의 4분기 영업이익은 304억 원으로 사상 최대치였던 3분기 225억 원을 넘어섰다.

한 연구원은 “그동안 적자를 보이던 중국의 LiPF6공장 가동이 본격화되면서 이익이 급증하는 단계로 진입한 것”이라며 “중국의 전기차 시장이 지난해 154% 급증하면서 LiPF6의 공급이 부족한 상황”이라고 설명했다.

이어 “국내와 중국에 이어 유럽까지 LiPF6 공장을 건설해 중장기 성장을 이어나갈 전망이기 떄문에 미래 가치 반영이 필요하다”며 “배터리 소재업체들 중 가장 낮은 수준의 벨류에이션을 받고 있어 투자 매력이 높다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)