보다 직관적인 이해를 위해 한국의 '온실가스 배출권거래제'를 예로 들어 보자. 2015년에 도입된 배출권 거래제는 현재 3차 계획을 실행 중이다. EU-ETS를 벤치마크로 삼아 정부 온실가스 배출권의 유상 할당 비율을 ‘전량 무상’으로 한 1차 계획기간, ‘3%’로 늘린 2차 계획기간을 거쳐, 현재 유상 할당량을 ‘10%’까지 높여서 2021년부터 2025년까지 적용하는 3차 계획 기간에 이른 것이다.

쉽게 말하면, 기업이 정부 당국에서 정한 10%의 유상 할당량 대비 온실가스 배출을 적게 했으면 남는 부분을 배출권 시장에 팔 수 있고,배출량 저감에 실패하거나 오히려 배출이 더 늘어날 경우 그만큼 시장에서 사와야 하는 것이다. 이때 배출권 시장에서 거래되는 ‘톤당 배출권(KAU, Korea Allowance Unit)’ 가격은 매일 변동한다. 예컨대 2021년 7월 27일 톤당 KAU21은 2만100원, 2022년 3월 2일에는 3만200원의 가격으로 시장에서 거래되고 있다.

즉, ‘P x Q = 톤당 가격 x 배출량’의 금액(Amount)만큼 환경문제라는 ‘부정적 외부효과(Negative Externalities)’가 기업의 ‘수익 감소’나 ‘비용발생’으로 내부화(Internalized) 되는 것이다.

<온실가스 배출권의 할당 및 거래에 관한 법률>제 33조에서는 “이산화탄소 1톤당 10만 원의 범위에서 배출권 평균 시장 가격의 3배 이하의 과징금을 부과할 수 있다”고 규정한다.

즉 할당 배출량 초과분을 시장에서 구입하지 않으려면 톤당 약 3배의 과징금을 내야한다는 것이다. ‘기존 사업 내의 페널티’만 있는 것은 아니다. ‘기존 사업외의 크레딧’도 있다. 새롭게 ‘숲을 조성’하거나 ‘식생 복구’, 목재품 같은 ‘친환경자재’ 사용, 기존의 화석 에너지원 건물을 ‘산림바이오매스로 대체’하는 경우처럼 별도의 사업을 통해서 온실가스 배출을 감축한 경우에도 기여한 부분을 추가로 인정해 준다.

동법 제29조(상쇄)와 제30조(외부사업 온실가스 감축량의 인증)에 의하면, 이러한 감축분을 기업의 ‘온실가스 감축 목표’ 달성에 활용하거나 ‘상쇄배출권(KCU, Korea Credit Unit)’으로 전환해 시장에서 거래할 수 있다. 이를 ‘외부사업 감축량(KOC, Korea Offset Credits) 제도’라고 한다. 환경의 ‘긍정적 외부효과(Positive Externalities)’가 기업의 ‘추가 이익’이나 ‘비용 절감’이라는 재무적 유인으로 내부화(Internalized)되는 것이다.

‘외부효과 내부화’의 또 다른 재무적 수단으로 탄소국경세, 즉 탄소국경조정 메커니즘(CBAM)이 있다. 탄소를 많이 배출하는 업종에 대해 관세를 부과하는 것이다. 탄소국경세는 가격 정책만이 아닌, 보다 근본적이고 광범위한 프로그램의 일환으로 나온 것이므로 넓은 시야로 볼 필요가 있다.

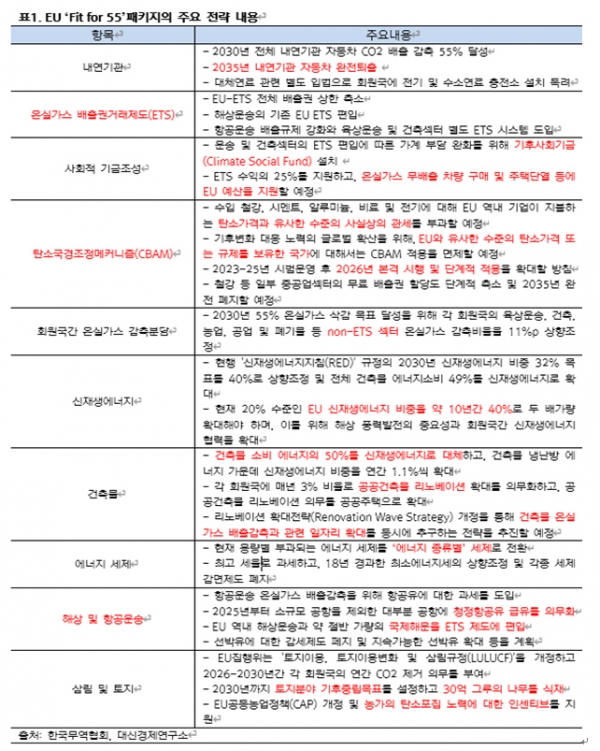

2021년 7월 14일 유럽연합(EU) 집행위원회는 ‘2030년까지’ 목표 달성 시한을 정해 EU 역내 온실가스 순(Net) 배출량을 ”1990년 대비 최소 55% 감축하겠다”는 ‘Fit for 55’를 발표했다. ‘Fit for 55’는 ‘기후위기 관련 외부효과 해결’을 위해 탄소국경세 뿐 아니라 배출권 거래,에너지 세제 개편, 신재생에너지, 자동차와 항공운송, 건축물과 산림 토지까지 광범위한 영역을 아우르며 양적, 질적으로 탄소 경제의 혁신을 요구하는 과제들로 구성된 ‘온실가스 감축 포괄 패키지’다.

또한, 현재 ‘에너지 용량별’로 부과되고 있는 에너지 세제를 ‘에너지 종류별’로 전환하고 향후 약 10년간 EU ‘신재생에너지 비율 40%’로 현재 대비 두배로 확대할 것이다. 건축물 분야에서는 소비에너지의 50%를 신재생에너지 대체를 목표로, 공공건축물을 단계적으로 ‘리노베이션’해 ‘온실가스 관련 일자리 창출’과 병행한다. 2025년부터는 ‘청정항공유 급유 의무화’ 및 ‘항공유 과세’ 도입, 2030년까지 삼림 토지 이용 변화 관련 ‘30억 그루의 나무 식재’, ‘농가의 탄소 포집 시 인센티브’ 지급 등이 예정되어 있다.

한국도 예외가 아니다. 정부는 <기후위기 대응을 위한 탄소중립녹색성장 기본법>을 마련했고 2022년 3월 25일부터 시행된다. 2050년 탄소중립 달성을 위해 2030년까지 국가온실가스 배출량을 ‘2018년 대비 40% 절감’ 목표로 추진하고 있다. 한국도 탄소중립기본법으로 인해 EU와 마찬가지로 산업과 기업 경영 전반에 영향을 줄 것이 분명하다.

회사로서는 ‘매년의 수익경영’ 뿐 아니라 ‘영속적인 비지니스 모델’을 만드는 것을 새로운 경영 목표로 삼아 대응해야 한다. 특히 탄소 의존 산업이거나 수출 산업의 경우 ‘지속가능성’이 ‘생존가능성’이 되고 있다.

다만, 여러가지 이해관계가 첨예하게 대립하는 만큼 어느 정도의 진통과 한계는 예상될 수밖에 없다. ①정부가 모든 걸 정책적으로 규정할 수는 없으므로, 일부 제도 공백이나 흠결은 불가피할 것이다. ②환경단체는 좀 더 빠르고 구체적이고 강력한 조치를 원하는 반면, 기업은 현실적으로 부담이 너무 크다고 항의할 수도 있다.

③배출권 거래의 활성화를 목표로 시장을 만들었지만, 과연 기업이 잘 따라 줄 만큼 제도적 유인이 적절한 것인지, ④탄소국경세가 또 다른 보호무역 장벽으로 작용하여 선진국들이 개발도상국들의 성장 사다리를 치우는 것은 아닌지의 문제도 있다. ⑤탄소 문제를 기업에 조세나 준조세 성격으로 부과할 경우, 기업은 이러한 비용을 판매가격에 반영하여 고객에게 고스란히 전가할 수 있으므로 결국 소비자가 환경책임의 부담을 떠안게 되는 결과가 아니냐는 논란도 있을 수 있다.

미래를 위한 '도덕과 당위'냐 VS. '현실 타당성'이냐 사이의 간극이 생각보다 클 수 있다는 뜻이다. 이러한 필요성과 실효성 사이의 간극에서 어느 정도 대안적인 역할을 할 수 있는 주체가 바로 ‘보편적 투자자’다. ‘투자 수익률’이라는 숫자만으로 평가되는 ‘냉혹한 돈’의 속성을 지녔지만, 다양한 이해관계자와 고객의 ‘번영과 행복’에도 충실해야 하는 어쩌면 ‘따뜻한 집합 자금’인 만큼, ‘인류와 사회 전체’의 이슈 또는 공적기관이나 사회 환경 단체 등 자금을 대는 펀드의 성격에 부합하는 ‘특정 집단의 이슈와 목표’를 재무적 수익률과 함께 균형적으로 다룰 수 있기 때문이다.

수탁자자본주의의 경영 목표가 단기적인 ‘수익 극대화(Profit Maximization)’가 아니라 미래와 사회 전반을 고려한 중장기 ‘수익 최적화(Profit Optimization)’인 이유가 바로 여기에 있다. 고객의 돈을 맡고 있는 수탁자로서 수익률을 우선시하되, 고객들이 원하는 다양한 사회적 책임도 함께 추구해야 하기 때문이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)