모건스탠리캐피털인터내셔널(MSCI)이 러시아를 신흥국(EM) 지수에서 제외하기로 하면서 우리나라의 반사수혜 기대감이 커지고 있다. 일부 패시브 자금이 국내에 유입될 것으로 보이지만, 한국 시장에 직접적으로 미치는 영향은 제한적일 것이라는 관측도 나온다.

2일(현지시간) MSCI는 러시아를 신흥국 시장에서 독립(standalone) 시장으로 재분류하기로 했다고 밝혔다. 오는 9일 장 마감 이후부터 적용할 예정이다. MSCI는 “러시아 루블화 변동성 확대, 서방 국가들의 경제 제재 등으로 러시아가 더 이상 투자 가능한 시장으로 보기 어렵다”라고 설명했다.

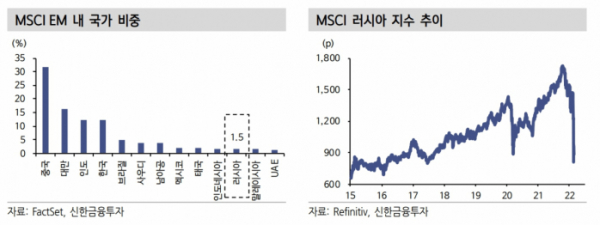

러시아 국가 분류 변경은 한국을 비롯한 신흥국 주식시장에 반사수혜로 작용할 수 있다. 러시아가 신흥국 지수에서 제외되고 이에 따라 신흥국 내 여타 국가들의 비중이 늘어나는 것으로 단순 계산하면 신흥국 지수내 한국 비중은 12.2%에서 12.4%로 0.19% 증가할 것으로 추정된다.

증권업계는 패시브 자금 유입 효과는 지수 내 한국 비중을 고려하면 9000억 원 내외에 이를 것으로 추산하고 있다. 최대 2~3일 정도 수급에 영향을 미칠 수 있는 수준이다.

유진투자증권은 “지수 관련 수급은 한국에 반사 이익이 될 수 있는 이슈”라고 분석했다.

그러나 우리나라 펀드 수급에 미치는 영향이 크지 않을 것이라는 전망도 나온다. 이달 1일 기준 MSCI 신흥국 지수 내 러시아 비중은 3%에서 1.5%(11위)로 하락했다. MSCI EM 명목상의 추종자금 규모를 2조5000억 달러(약 3008조 원)로 보는데 여기서 1.5%가 기타 국가로 뿌려질 때 한국이 받을 수혜는 크지 않을 것이라는 설명이다.

신한금융투자는 “기존 신흥국 지수 내 러시아 배분 비중은 3%대였으나 MSCI 러시아 지수가 최근 일주일간 28% 하락하며 비중도 1.5%로 하락했다”며 “이를 고려할 경우 비중 변경에 따른 지수향 효과는 예상보다 다소 제한될 수 있다”라고 분석했다.

유진투자증권은 “액티브 펀드를 포함해 전체 자금이 해당 비중(0.19%)만큼 한국물을 매수한다고 가정하면 매입 수요는 34억 달러(약 4조 원) 수준까지 계산 가능하다”면서 “그러나 벤치마크 지수 변화에 상대적으로 덜 민감한 액티브 펀드의 성격을 고려하면 한국물 매입 수요는 이보다 보수적으로 생각해야 할 것”이라고 밝혔다.

증권업계 관계자는 “신흥국 지수 실효 추종자금을 고려하면 플러스되는 수급은 미미해 보인다”며 “전쟁으로 인한 부정적 펀더멘털 및 시장 심리 영향이 더 크다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)