(자료출처=한국투자증권)

한국투자증권이 이마트에 대해 반등 타이밍이 올 것이라며 목표 주가 22만 원, 투자 의견 ‘매수’를 유지했다.

김명주 한국투자증권 연구원은 16일 “성공적인 유료 멤버십 출시는 쓱닷컴 상장 가시화에 따른 모회사인 이마트의 디스카운트를 해소해줄 것”이라고 진단했다.

김 연구원은 “2022년 산업 내 추가적인 악재가 제한적이기 때문에 주가 하방 경직성이 높다”며 “온·오프라인 채널 내 양호한 성장을 보여주고 있는 이마트를 주목하자”고 했다.

그는 “(이마트를) 유통 산업 내 톱 픽으로 유지한다”며 “최근 이마트의 온·오프라인 모두 양호하다”고 했다.

김 연구원은 “2022년 1~2월 이마트의 합산 기존 점은 전년 동기 대비 할인점은 3.1%의 성장, 트레이더스는 0.1%의 역성장을 기록했다”며 “전년의 높은 기저에도 불구하고 소비자물가상승과 지난 2년간 이어져 온 이마트의 MD경쟁력 강화 덕분에 양호한 신장률을 기록했다”라고 말했다.

그는 또 “쓱닷컴 또한 높은 기저에도 21% 성장을 기록했다”며 “2022년 1분기 온라인 시장은 전년 동기 대비 13.5%, 온라인 식품 시장은 18.7% 성장할 것으로 예상한다”고 했다.

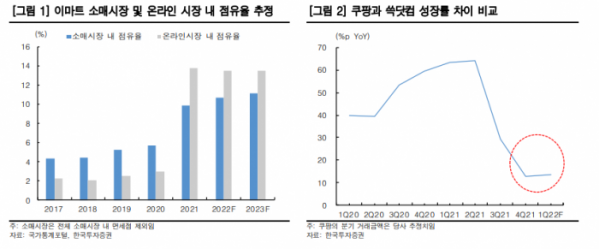

김 연구원은 “쓱닷컴은 19.6% 성장해 온라인 시장 성장률을 상회할 것”이라며 “올해 1분기의 쿠팡과 쓱닷컴의 성장률 차이는 2020년 1분기 40%포인트, 2021년 1분기 64%포인트에서 13%포인트로 크게 줄어든다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)