대주주변경승인ㆍ합병인가 항목 까다로워, 지역할당제 완화해야

수도권과 지방 저축은행 양극화 문제의 해결책으로 인수ㆍ합병(M&A)규제 완화가 꼽힌다. 경영난에 허덕이는 지방 중ㆍ소형 저축은행을 살리기 위한 사실상 유일한 방법이라서다.

저축은행은 2011년에 터진 부동산 프로젝트파이낸싱(PF) 부실 대출 문제로 소비자 신뢰를 단숨에 잃었다. 저축은행들이 줄도산하면서 소비자 예금이 공중분해 됐다. ‘저축은행 사태’라는 ‘원죄’로 인해 10여 년이 지난 현재까지 타 금융업권 대비 한층 까다로운 규제를 적용받고 있다.

금융위는 2017년 4월 '상호저축은행 대주주변경ㆍ합병 등 인가기준'을 마련했다. 2002년 상호저축은행법 시행령에서 이미 대주주변경과 합병에 관한 기준을 마련했지만, 새로운 유형의 저축은행 M&A의 경우, 금융당국의 인가 여부에 대한 구체적인 기준을 제시해 달라는 업권의 요구 때문이었다.

저축은행 간 M&A를 막고 있는 항목은 '대주주변경승인'과 '합병인가'다. 상호저축은행법시행령 '대주주변경승인' 항목에 따르면 영업구역 확대를 초래하는 동일 대주주의 3개 이상 저축은행 소유‧지배는 불허한다고 명시돼 있다. 대형 저축은행 탄생을 원천봉쇄하겠다는 취지다.

하지만 법이 지방은행의 현실을 제대로 반영하지 못하고 있다는 지적이 있다. 지방 소형은행의 경우 개인이 운영하는 경우가 많은데, 최고 60%에 달하는 높은 상속세로 인해 경영권 승계가 사실상 어렵다. 한 지방저축은행 관계자는 "은행을 상속해 줄 수도 없고, 저축은행법으로 인해 다른 대형 저축은행에 팔 수도 없어 난감한 상황"이라고 하소연했다.

저축은행 간 흡수합병이 불가능하다는 말이기도 하다. 동일 대주주가 다수의 저축은행을 인수할 경우 사실상 전국 단위 영업이 가능해져 저축은행법령상 지역주의 원칙에 반한다는 게 이유다.

이에 대해 금융위는 "금융권역과 달리 소유지배구조가 1사(인)에 집중된 경우가 많아 계열화된 저축은행을 통해 사금고화(私金庫化) 심화 가능성이 있다"고 일축했다.

합병인가 항목을 살펴봐도 저축은행 간 M&A는 사실상 금지돼 있다. 금융위는 2015년 9월, 지역ㆍ서민금융기관의 역할을 고려해 저축은행의 영업구역이 확대되는 합병은 원칙적으로 금지했다. 다만, 상호저축은행법상 부실(우려)저축은행 인수 후 합병하는 경우에만 예외적으로 허용하고 있다.

이른바 '지역 할당제'에 대한 개선이 필요하다는 주장이다. 저축은행은 지역주의 강화를 위해 영업구역 외 지점 설치는 원칙적으로 불허하고 있다.

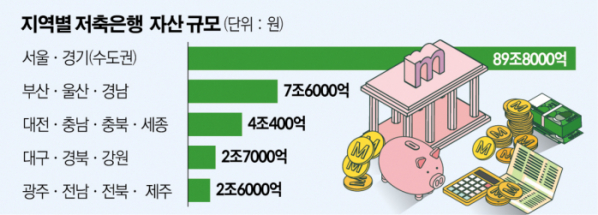

상호저축은행법에 따르면 저축은행은 △서울 △인천ㆍ경기 △대전ㆍ충남ㆍ충북ㆍ세종 △대구ㆍ경북ㆍ강원 △광주ㆍ전남ㆍ전북ㆍ제주 △부산ㆍ울산ㆍ경남 등 6개 영업 구역으로 묶여 있다. 이 영업구역 내에서는 의무대출 비중이 있다. 서울과 수도권은 최소 50%, 그 외 지역은 최소 40% 이상이다.

그러나 대형사들은 인수·합병을 통해 사실상 전국 기반의 복수 영업권을 가지고 있어서 중소사들의 불만이 큰 상황이다.

저축은행 업계 관계자는 "지방 경제가 좋지 않다 보니 지방 기업들이나 사업자들이 대출 수요가 적어 중소형 저축은행들의 도미노 부실로 이어지고 있다"면서 "자금력이 있는 대형 저축은행과 소형은행 간 M&A를 통해 저축은행의 경쟁력을 높여야 한다"고 주장했다.

한편, 금융위원회는 '2021년 업무보고'를 통해 지역금융 특성에 부합하는 관리‧감독을 통해 지역내 자금공급 활성화하기로 했다. 저축은행의 경우 재무건전성 등 일정요건을 충족하는 저축은행에 한해 영업구역을 확대하는 합병을 허용하는 인센티브를 검토하는 등 규제 완화를 약속했다. 하지만 아직까지 해당 내용에 대한 논의는 이뤄지지 않고 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)