유안타증권은 5일 피에이치테크에 대해 LG디스플레이 내 역할 확대로 본격적인 실적 성장을 앞두고 있다며 투자의견 ‘매수’와 목표주가 5만5000원을 신규 제시했다.

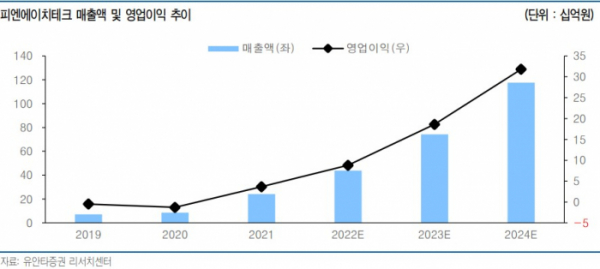

김광진 유안타증권 연구원은 “피엔에이치테크는 LG디스플레이 향 공급확대 기반으로 올해부터 3년간 연평균 65% 성장할 전망”이라며 “5년 전 덕산네오룩스와 비슷한 시점”이라고 판단했다.

김 연구원은 “피에이치테크의 장수명 B/H는 지난해까지 스마트 워치용 패널에만 적용됐으나 올해부터 TV용 WOLED 패널로 적용처를 확대할 것”이라며 “이에 따른 장수명 B/H 매출은 지난해 48억 원 수준에서 올해 203억 원, 내년 479억 원, 2024년 594억 원으로 급증할 것”이라고 전망했다.

그는 “2024년 OLED 아이패드 출시에 따른 POLED 공급 증가 수혜도 가능하다”며 “6인치 패널 기준 3600만대 분, 투 스택 탠덤 구조까지 고려하면 7200만대 분에 달할 것으로, LG디스플레이가 1벤더가 될 가능성 큰 만큼 POLED 공급량을 약 650만대로 가정할 경우 피에이치테크의 소재 매출 증분 효과는 208억 원 수준일 것”이라고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)