NH투자증권은 5일 GS건설에 대해 ‘20대 대선 이후 재건축 확대는 GS건설에 확실한 기회’라며 ‘매수’를 추천했다. 목표주가는 5만5000원으로 높여 잡았다.

이민재 NH투자증권 연구원은 “20대 대선 이후 재건축 확대 기대감은 단일 브랜드만을 고집하며 자이를 보유하고 있는 GS건설에게 긍정적인 이슈”라며 “재건축 확대 시 강남 3구 외에도 노원, 목동, 1기 신도시 등으로 확대되는데 해당 지역 내 조합은 하이엔드 급 브랜드를 유치하길 원할 것이고, 단일 브랜드로 강남 3구부터 8개도까지 대응 가능한 점은 다른 대형사와의 차별점”이라고 전했다.

신사업과의 시너지도 본격화될 거란 전망이다. 이 연구원은 “글로벌 수처리 회사인 GS이니마의 상장은 EPC와의 연계를 극대화할 수 있는 부분”이라며 “건축자재 사업 역이 원자재 가격 상승에도 불구하고 안정적인 이익률이 계속되는 중”이라고 밝혔다.

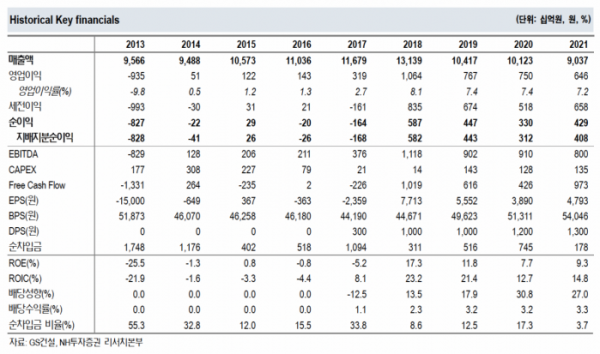

올해 1분기 실적은 매출 2조2000억 원, 영업이익 1866억 원으로 각각 전년 대비 9%, 6% 증가하면서 컨센서스를 소폭 하회할 것으로 내다봤다. 올해 연결기준 분양 목표는 2만7000세대로, 1분기 분양 실적은 2000세대를 달성한 것으로 추정했다.

다만 원자재 가격 상승으로 인한 비용 증가 이슈는 피할 수 없는 부분이라고 봤다.

이 연구원은 “다만 높아진 건자재 가격에 대응해야 하는 점은 모든 건설사들에게 공통적인 부정적 이슈”라며 “하반기 상승 가능성이 높은 석탄과 천연가스 가격도 국내외 건설 현장에 비용 증가 이슈로 작용할 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)