6일 한국거래소에 따르면 국내 최대 규모 항공사 대한항공은 최근 한달 동안 주가가 11.68%(3450원) 상승했다. 같은 기간 아시아나항공(+21.02%), 제주항공(+15.54%) 티웨이항공(+9.75%) 등 다수의 항공주가 상승 흐름을 보였다.

그러나 최근 국제유가 흐름은 여전히 매우 높은 수준이다. 5일(현지시각) 뉴욕상업거래소에서 5월물 서부텍사스산원유(WTI) 가격은 배럴당 101.96달러에 거래를 마감하며 100달러 대를 유지했다. 항공사들의 매출액이 늘어날 수는 있어도 영업이익 개선을 기대하긴 어려운 이유다.

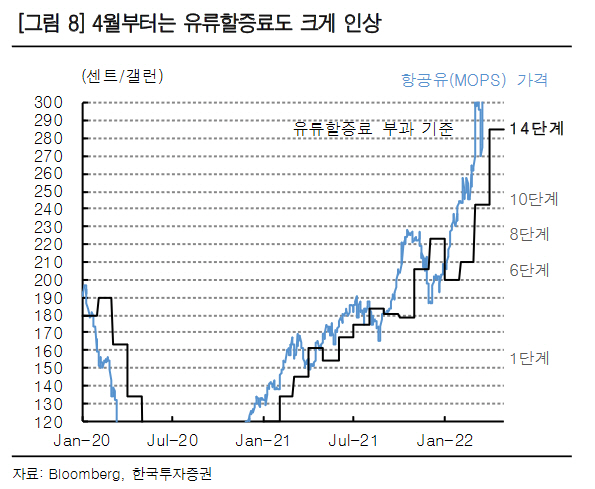

한국투자증권에 따르면 인천발 미주 동부권행(6500~1만 마일) 대한항공의 유류할증료는 지난해 11월 기준 7만9200원이었지만 이번 달에는 21만 원으로 165.90%(13만1400원) 급증했다. 같은 기간 유럽과 미주 서부권행(5000~6000마일) 역시 18만3300원으로 188.20%(11만9700원) 뛰었다.

코로나19 제한 조치 완화 수혜에 따른 어닝 서프라이즈냐, 고유가 리스크 악재 반영에 의한 어닝 쇼크냐에 대한 신용평가사들의 전망은 상반된다.

나이스신용평가는 지난 달 30일 대한항공(BBB+)의 신용등급 전망을 ‘부정적’에서 ‘안정적’으로 상향 조정했다. 나신평은 아시아나(BBB-) 전망도 ‘부정적’에서 ‘안정적’으로 변경했다.

문아영 나이스신용평가 선임연구원은 “대한항공의 국제화물운송부문 실적 호조가 전사 영업실적 하방을 지지하는 가운데, 코로나19 제한 조치 완화로 주력 사업인 국제 여객운송부문의 점진적 회복이 예상된다”며 “아시아나항공은 여객운송부문의 점진적인 회복이 예상된다”고 설명했다.

그러나 최근 한국신용평가는 아시아나항공(BBB-)의 등급 전망을 ‘부정적’으로 유지했다.

박종도 한신평 선임연구원은 “가변적인 국제 여객부문 이익창출력 회복 폭, 비우호적인 외부 변수, 적자 누적으로 인한 열 위한 재무안정성 등을 감안할 때, 아시아나항공의 신용등급 전망은 부정적”이라고 설명했다.

항공사들 실적 전망의 핵심 포인트는 5월 이후 유가흐름으로 예상된다. 핵심은 2년간 해외여행을 참아온 소비자들이 높아진 유류할증료에도 불구하고 항공권을 구매할 의지가 높냐?는 것이다.

최고운 한국투자증권 연구원은 “올해 실적에서 가장 큰 리스크는 코로나19 재확산에서 유가로 바뀌었다”며 “과거 연평균 WTI 60달러 기준 항공사들의 매출액 대비 유류비 비중은 27%로 유가가 10% 오르면 영업이익률이 3%포인트 하락하는 구조”라고 설명했다.

최 연구원은 “만약 국제유가가 100달러 수준을 유지할 경우 2023년 해외여행 시장이 정상화되더라도 영업이익의 절반이 유류비로 사라질 전망”이라며 “하반기부터 해외여행 시장이 본격적으로 열릴 것으로 예상되는 만큼 5월 이후의 유가 향방이 중요하다”고 설명했다.

배기연 메리츠증권 연구원은 “유가 상승에 따른 대한항공의 1분기 연료비는 전년 대비 119.1% 증가한 7191억 원으로 예상한다”며 “WTI가 전년동기대비 63.4% 상승한 영향”이라고 말했다.

배 연구원은 “최근 유가가 급등하면서 대한항공 영업비용에서 연료비가 차지하는 비중이 전년 대비 12.6% 증가한 32.8%로 확대된 것으로 추정된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)