SK증권은 7일 아비코전장에 대해 체질 개선 효과에 낮은 기저로 올해 실적이 크게 반등할 것이라며 투자의견 ‘매수’와 목표주가 1만4000원을 유지했다.

이동주 SK증권 연구원은 “올해 전사 실적에 가장 큰 기여는 연결 자회사 아비코테크가 할 것”이라며 “MLB는 수익성 좋은 신규 수주 비중이 늘고 있고 패키지 기판 임가공 매출이 1분기부터 본격화되며 이익에 기여하고, 본사에서는 메탈 파워인덕터와 시그널인덕터의 실적 개선을 예상한다”고 밝혔다.

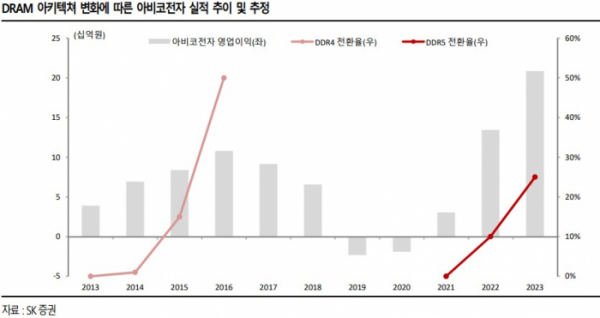

이 연구원은 “시장에서는 올해 2분기 인텔 서버용 CPU 사파이어 래피즈 출시를 예상해 DDR5로의 전환 속도에 탄력이 붙을 것”이라며 “아비코전자는 새롭게 열리는 DDR5용 인덕터 시장 진입을 위한 준비가 한창으로, 고객사의 벤더 다변화 요구, 아비코전자의 오랜 공급 레퍼런스 등을 고려하면 하반기 중 공급 가능성 높다”고 판단했다.

그는 “DDR4로의 전환기 당시 낙수 효과를 실적으로 증명한 바 있다”며 “DDR5에서 대당 ASP 효과는 그 이상으로, DDR5 본격화 이전에 체질 개선이 나타나고 있는 점도 큰 의미”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)