현대중공업 신규 편입 가능성에 수혜 기대…씨젠·녹십자는 편출 가능성 커

다음 달 예정된 MSCI(모건스탠리캐피털인터내셔널) 지수 반기 리뷰 발표를 앞두고 기업들의 주가 희비가 엇갈리고 있다. 편입 대상이 확실시되는 현대중공업은 주가가 가파르게 오른 반면, 편출이 예상된 씨젠과 녹십자의 주가는 하락했다.

21일 한국거래소에 따르면 현대중공업은 이달 들어 주가가 19% 올랐다. 19일에는 작년 9월 상장 이후 가장 높은 종가 15만3500원을 기록했다. 상장 이후 9만~12만 원 수준의 박스권 행보를 보이던 주가는 4월 들어 박스권 상단을 뚫고 급등세로 전환했다. 전날에는 장중 한때 최고가 16만1500원을 터치했다.

현대중공업은 다음 달 13일로 예정된 MSCI 반기리뷰에서 신규편입될 가능성이 커지면서 시장의 주목을 받고 있다.

정동익 KB증권 연구원은 “지수편입에 대응하기 위한 외국인 투자자들의 매수와 이에 편승한 일부 국내기관 및 개인투자자들의 매수가담이 이어지면서 주가 상승의 적접적 원인으로 작용하고 있다”라고 밝혔다.

반면, MSCI 편출이 예상된 씨젠과 녹십자의 주가는 이달 들어 각각 19%, 6% 하락했다. 김동영 삼성증권 연구원은 “씨젠, 녹십자 2종목의 편출 가능성이 크다”며 “편출은 전체 시가총액이 작은 구성종목 순으로 발생하게 되는데, 두 종목의 시총이 가장 작다”라고 분석했다.

외국인 지분율 상승으로 편입 가능성이 작아진 KT와 편출 가능성이 커진 SK텔레콤은 각각 3%, 9% 올랐다. 국내 기관투자자들이 기계적으로 매도에 나서고 있다. 반면, 외국인 투자자들은 고배당 매력과 실적 증가세에 매수에 나서며 주가가 보합권에서 소폭 상승한 것으로 보인다. MSCI는 외국인 지분 한도가 있는 종목에 대해 지수 편입 시 외국인이 추가 취득 가능한 지분 여력을 고려한다.

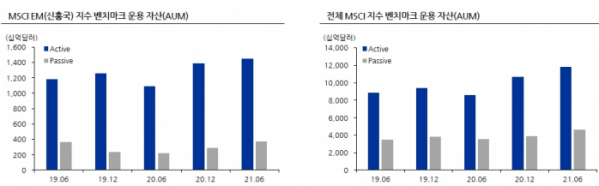

MSCI 지수를 벤치마크로 운용되는 자산은 16조 달러 이상으로 추산된다. 우리나라가 포함된 신흥국(EM) 지수를 추적하는 자금 규모는 1조8000억 달러다.

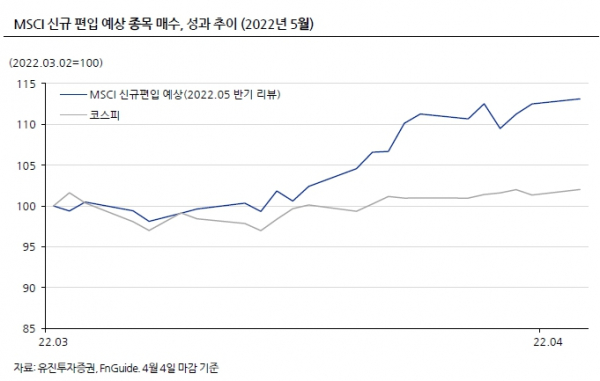

1년에 네 차례 있는 MSCI 지수 정기 리밸런싱(분기, 반기리뷰)에서 지수에 새로 편입되는 종목들은 공통적으로 주가 상승 경향을 보였다. 유진투자증권에 따르면 2020년 이후 최근까지 MSCI 지수 신규 편입 종목들은 편입 발표 전보다 평균 39% 주가가 상승했고, 코스피 대비로도 평균 30% 이상 주가 상승률을 기록했다.

유진투자증권은 “지수 추적 자금 매수와 지수 편입을 예상한 선취매 유입이 ‘지수 편입 효과’를 만들었다”며 “신규 편입 예상 종목을 미리 사는 전략으로 1년에 네 차례 정기 리밸런싱 부근에 시장 대비 10~20%대 초과 수익이 가능할 것으로 판단된다”라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)