하나금융투자는 27일 LX세미콘에 대해 1분기 실적 서프라이즈에도 불구하고 주가가 밸류 트랩(Value trap, 구매한 주식이 꾸준히 저평가되는 상황)에 갇혀 있다며 투자의견 '매수'를 유지하고, 목표주가는 20만4000원으로 상향조정했다.

김현수 하나금융투자 연구원은 "LX세미콘이 1분기 실적 서프라이즈 불구하고 주가가 하락한 것은 1분기 피크아웃(Peak-out) 논리 때문"이라고 분석했다.

그는 "리오프닝 과정에서 TV 및 PC 수요 둔화에 따른 디스플레이 구동 직접회로(DDI) 수요 감소, 파운드리 숏티지(Foundry shortage) 장기화로 원가 부담이 증가해 매출과 영업이익률 모두 현재가 정점(peak)일 수 있다는 우려다"라고 설명했다.

그러면서 "다만, TV 및 PC 시장의 수요 둔화 폭이 전년 동기 대비 한자릿수대 %에 머물면서 코로나19 이전보다 확대된 시장 규모를 유지하고 있다"며 "이미 공급 과잉 상태인 액정표시장치(LCD) 패널 시장과 달리 DDI의 경우 파운드리 숏티지발 공급 부족이 수요 둔화 폭을 상쇄시키며 DDI 판가는 유지되고 있다"라고 덧붙였다.

김 연구원은 "수요 공급 간 균형을 감안할 때, 영업이익률은 2020년 8.1%, 2021년 19.5%, 2022년 18.3%, 2023년 17.5%로 10% 중후반을 유지할 것으로 판단한다"라며 "다만, 리오프닝 이라는 거대한 흐름 속에 디스플레이 부품 업체들에 대한 실적 피크아웃 논리로 당분간 주가는 밸류 트랩에 갇혀 있을 가능성이 높다"라고 전망했다.

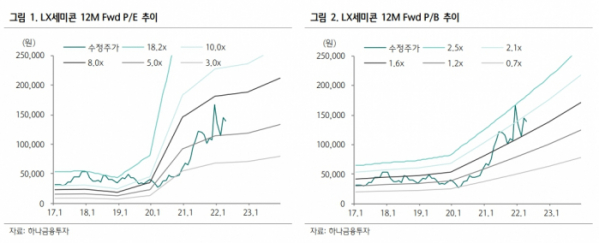

이어 "그럼에도 역사적 평균 주가수익비율(P/E) 13배 고려할 때, 2022년 실적 기준 P/E 6배는 매수로 대응해야 하는 가격이다"라고 부연했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)