SK하이닉스가 최근 전 세계적인 반도체 장비 조달 이슈로 차세대 반도체 양산 일정이 계획보다 지연될 수 있다고 밝혔다.

노종원 SK하이닉스 사업총괄 사장은 27일 1분기 실적 발표 콘퍼런스콜에서 “올해 반도체 장비 리드타임(주문 후 입고까지 걸리는 시간)이 길어지면서 장비 수급에 어려움을 겪고 있다”며 “실제로 4세대(1a) D램이나 176단 낸드같이 새로운 기술 램프업에 있어 현실적인 문제를 유발하고 있다”고 말했다.

노 사장은 “10㎚(나노미터·1㎚는 10억분의 1m)급 1a D램과 176단 낸드플래시 양산 확대 일정이 연초 계획보다 일부 지연될 가능성이 있다”며 “당사는 수율 개선 노력을 통한 생산성 향상으로 그 영향을 최소화해 올해 고객 수요 대응에 차질이 없도록 힘쓰고 있다”고 밝혔다.

길어지는 반도체 리드 타임에 따라 2023년 계획에 영향을 받을 수 있냐는 질문에 노 사장은 “길어지는 리드타임으로 캐펙스(시설투자) 분기별로 상반기에 몰리던 것이 연중으로 스프레드 아웃(분산)되는 효과는 분명히 있을 것”이라며 “하지만 당사가 웨이퍼 기준 캐파(생산량) 믹스 이미지 달성과 2023년 상반기 생산 일정에는 큰 문제가 없을 것으로 보인다”고 밝혔다.

그러면서 “다만 연초에 들어올 장비들이 연중으로 분산되면서 그 차이 기간 동안 생산해야 할 일부 물량에는 차질이 있을 수 있다”고 답했다.

SK하이닉스는 반도체 리드 타임 이슈로 인한 생산량 우려에 생산성 향상으로 충분히 커버 가능하다는 입장이다. 연말 캐파 믹스 이미지를 맞출 수 있다는 자신감은 충분한 시간을 두고 사업계획을 세운 데다가 민첩하게 불확실성에 대비했기 때문이라고 설명했다.

SK하이닉스는 반도체 신성장 동력 확보를 위한 투자와 차세대 제품 개발도 지속하고 있어 올해 성장세를 이어갈 것으로 전망된다.

작년 말 양산을 시작한 1a D램과 176단 낸드플래시는 현재 수율 개선과 함께 비중 확대가 이뤄지고 있다. 차세대 제품인 1b D램와 낸드플래시 238단의 제품 개발 역시 순항 중이다. 장비 입고 기준 1분기에 4조 원을 이천·청주 공장 등 인프라 구축에 투자했다.

노 사장은 “올해 D램 수요는 기존 전망인 10% 후반을 유지하면서 출하량도 같은 수준을 목표로 하고 있다”며 “2분기에는 서버를 포함한 컴퓨팅향의 수요 증가로 당사의 D램 출하량은 약 10% 중반 성장을, 낸드는 30%의 수요 성장률을 예상한다”고 말했다.

이어 “올해 클라우드 호황이었던 2018년도와 유사한 정도의 데이터 센터 건설이 계획돼 있어 이는 당사에 긍정적인 부분”이라고 설명했다.

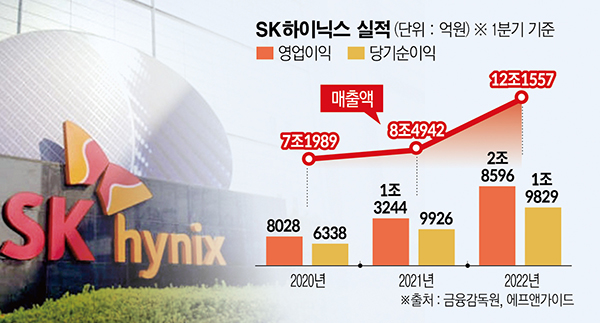

1분기 매출은 업계 추정치(11조7758억 원)를 웃돌았지만 영업이익은 예상했던 3조499억 원보다 낮았다. 이는 2020년 중반에 생산된 일부 D램 제품에서 품질 저하 이슈로 3800억 원의 일회성 판매보증충당부채가 발생했기 때문이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)