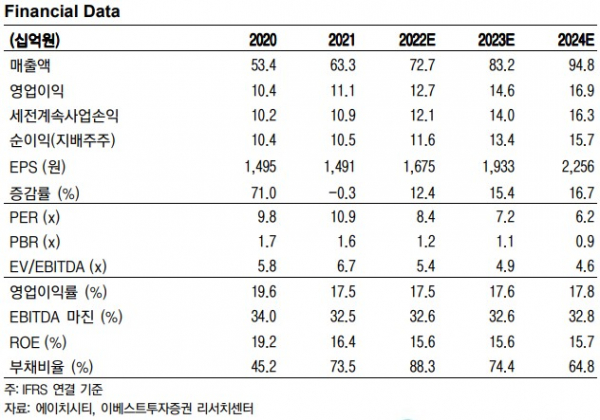

이베스트투자증권은 3일 에이치시티에 대해 자동차와 배터리 부문에서 고성장이 기대된다며 투자의견 ‘매수’와 목표주가 2만 원을 유지했다.

정홍식 이베스트투자증권 연구원은 “자동차ㆍ배터리 시험인증 매출액은 2017년 18억 원 → 2018년 41억 원 → 2019년 46억 원 → 2020년 68억 원 → 2021년 83억 원으로 연평균 45.8% 수준의 고성장이 진행되고 있고 올해도 큰 폭의 외형확대가 기대된다”며 “이는 자동차 내 센서류(자율주행 및 전장부품) 증가 요인으로 중장기적인 성장 흐름이 지속할 가능성이 높다”고 판단했다.

정 연구원은 “사업 특성상 외형성장을 위해서 시험인증 장비를 도입하고 이를 수행할 수 있는 인력을 준비해야 한다. 외형성장의 선행 지표는 자본적 지출(Capex)과 인력 수 변화로 가늠할 수 있다”면서 “2021년 국내 Capex는 152억 원으로 과거 10년 평균 80억 원 대비 높은 수준이다. 과거 경험상 2017년 대규모 Capex 201억 원 투입 이후 4년간 Sales CAGR 22.7% 수준의 높은 성장을 보였다”고 분석했다.

그는 “올해 1분기 실적의 경우 추정치에 부합한 수준으로 매출액 기준 분기 최대 실적”이라며 “매출액은 2020년 1분기 이후 8분기 연속 전 분기 대비 상승을 보이고 있으며, 올해 1분기를 기점으로 매 분기 최대 매출액을 경신하고 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)