(출처=이베스트투자증권)

이베스트투자증권은 3일 LG이노텍에 대해 ‘하반기 실적 기대감이 유효하다’며 ‘매수’를 추천했다. 목표주가는 40만 원으로 상향했다.

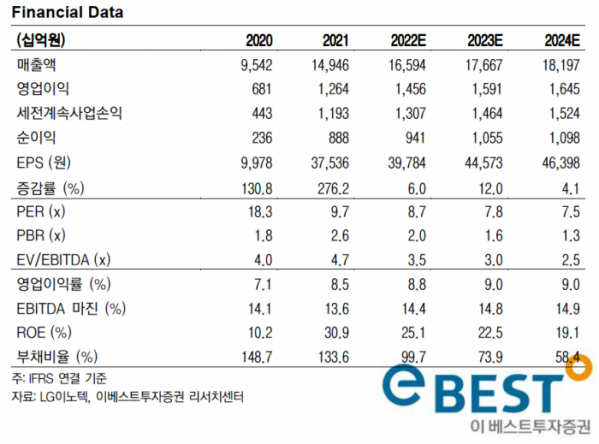

김광수 이베스트투자증권 연구원은 “LG이노텍의 1분기 실적은 영업이익이 전년 대비 5.8% 증가한 3671억 원으로 시장 컨센서스 3221억 원을 상회했다”며 “전략고객 신제품 내 프로 라인업 모델의 비중이 높은 LG이노텍의 수혜가 컸다고 판단한다”고 전했다.

다음 2분기 실적은 광학솔루션 부문의 계절성 요인으로 다소 주춤할 것이란 전망이다. 다만 하반기에는 애플 내 탄탄한 입지를 기반으로 물량 확보, 신모델 스펙 상향(프로 모델 카메라 해상도 12M→48M)에 따른 판가 상승효과로 실적 기대감이 유효하다는 분석이다.

김 연구원은 “향후 실적 성장 여부의 중요한 포인트는 LG이노텍의 신모델 판가의 증가로 이익률을 동반 상승 시킬 수 있느냐다”라며 “2023년 전략고객 폴디드줌 핵심부품 공급업체에 LG이노텍이 포함될 것이란 가능성이 제기됐는데 시기적으로 이른 만큼 올해 신모델 출시 효과를 먼저 확인해 볼 필요가 있다”고 전했다.

이어 “중장기 성장모멘텀은 여전히 유효하지만 주가는 단기적으로 추가 조정을 받을 수 있다”며 “계절성 요인과 대외 불확실성 우려 및 차익 실현으로 인한 매물이 출회하고 있다는 점을 고려해야 한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)