영업이익률 40% 육박, 작년 현금배당성향 27% 달해 눈길

코스닥 상장사 넥스틴이 올해 초부터 수주 낭보가 잇따르면서 역대급 매출을 넘어 1000억 원 달성에 대한 기대감이 고조되고 있어 주목된다. 40%에 육박하는 수익성(영업이익률)을 바탕으로 한 30%가량의 배당성향도 매력 포인트다.

넥스틴은 2010년 설립된 반도체 전 공정 패턴 결함 검사 장비 업체로 코스닥 시장에는 10년 만인 2020년 입성했다. 반도체 소자의 회로 제작 공정에서 발생하는 미소 패턴 결함을 검출하는 웨이퍼 미소 패턴 결함 검사 장비(AEGIS-DP 등)를 제조ㆍ판매한다. 거래 업체로 국내 삼성전자, SK하이닉스, 매그나칩 반도체 등이 있으며, 도이칠란트의 세계 최대의 반도체 연구소를 비롯해 중국 YMTC, JHICC 등 해외 반도체 회사에 수출한다.

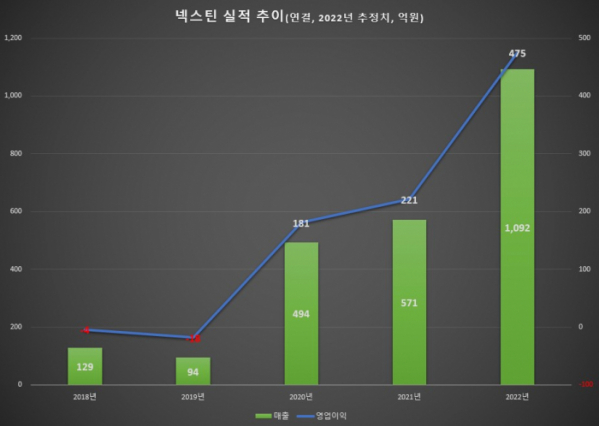

넥스틴은 증시 입성을 기점으로 급격한 외형 성장을 보였다. 넥스틴은 2020년 연결기준 494억 원의 매출과 181억 원의 영업이익을 달성했다. 전년 실적과 비교하면 매출은 5배, 영업이익은 흑자 전환해 11배가량 급증했다. 호실적은 작년에도 이어져 매출 571억 원, 영업이익 221억 원을 기록했다.

넥스틴은 올해 다시 한번 급성장하는 모양새를 연출할 것으로 전망된다. 증권가에서는 1000억 원 돌파에 대한 예측도 나오고 있다.

14일 금융감독원 전자공시에 따르면 넥스틴은 4월까지 5건의 납품 계약을 체결했다. 계약 상대방은 SK하이닉스와 중국 JHICC, SMIC, YMTC 등이며 각각의 계약금을 더한 금액만 635억 원으로 작년 매출을 훌쩍 웃도는 규모다. 또 기존 따낸 수주의 잔고도 작년 말 기준 275억 원 남아 있어 올해 반영될 가능성이 있다. 지난해의 경우 납품 계약이 하반기에 집중돼 올해 남은 기간 추가 계약에 대한 기대감도 남아 있다.

최근 3개월 이내 넥스틴에 대한 분석보고서를 낸 상상인증권, KB증권, 삼성증권에 따르면 넥스틴의 올해 매출 컨센서스는 전년 대비 91.2% 뛴 1092억 원이다. 영업이익은 114.9% 증가한 475억 원으로 예상된다.

급격한 외형 성장 이외에 넥스틴의 배당성향도 투자 포인트로 꼽힌다. 넥스틴은 2년간의 호실적으로 누적된 잉여금으로 작년 결산 처음으로 현금배당을 실시했는데, 현금배당성향은 26.8%에 달한다. 작년 벌어들인 순이익 181억 원 중 48억 원을 배당금으로 지급했다.

상상인증권 김장열 연구원은 “인텔 향 3D 반도체 검사장비(공동개발)의 채용 여부 최종 결정이 2분기 중 확인될 경우 인텔의 향후 공격적 투자 계획이 넥스틴에 바로 연결될 커다란 새로운 영역이 창출되는 것이기에 주목된다”며 “또 SK하이닉스 향 연간 매출 300억 원 수준 대비 삼성전자 메모리 향 수요는 더 클 것”이라고 분석했다.

삼성증권 배현기 연구원은 “중화권 매출이 작년 128억 원에서 올해 320억 원 수준으로 중화권 메모리사와 파운드리사 향 시장점유율 확장이 본격적으로 기대된다”며 “아울러 국내 고객사 향 시장점유율 확장과 신규 국내 고객사 진입 가능성도 있다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)