신한금융투자는 16일 티에스이에 대해 중장기 성장 모멘텀에 주목할 시점이라며 목표주가를 11만 원에서 12만 원으로 올리고 투자의견 ‘매수’를 유지했다.

오강호 신한금융투자 연구원은 “주요 제품인 프로브카드, 소켓 등의 실적 성장 전망, 자회사 실적 분위기도 긍정적”이라며 “국내 반도체 사이클에 따른 주가 변동성보다 제품 퀄리티 확대에 따른 밸류에이션 리레이팅 구간에 진입했다”고 판단했다.

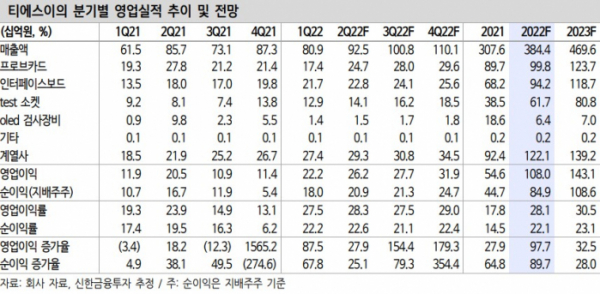

오 연구원은 “프로브카드는 낸드 향 탑재 제품으로 꾸준한 매출 성장이 긍정적”이라며 “2022년 하반기 신제품인 디램 프로브카드 납품도 확대될 전망이다. 2022년 프로브 카드 매출액은 998억 원이 전망된다”고 밝혔다.

그는 “소켓은 주요 성장 동력으로 자리매김했고 비메모리용 소켓 개발로 시장 내 경쟁력도 확보한 상태”라며 “추가 해외 고객사 확대도 기대되는 등 올해 1080억 원의 영업이익이 기대된다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)