KB증권은 16일 신세계인터내셔날에 대해 ‘올해도 의류 부문 호실적이 지속될 것’이라며 ‘매수’를 추천했다. 목표주가는 4만5000원으로 기존 대비 18% 높여 잡았다.

박신애 KB증권 연구원은 “신세계인터내셔날에 대한 올해와 내년 영업이익 추정치를 각각 19%, 17% 상향조정한다“며 “리오프닝이 본격화될 경우 소비가 내수에서 해외로 분산되면서 지금의 폭발적인 성장세는 다소 둔화될 가능성이 존재하나 연말까지는 견고한 의류 소비 트렌드에 기반한 실적 수혜가 지속될 것으로 예상된다”고 전했다.

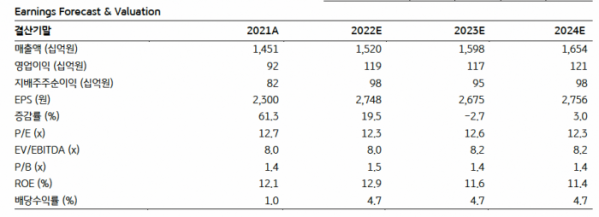

신세계인터내션날의 올해 연결 매출액은 1조5199억 원, 영업이익은 1192억 원으로 각각 전년 대비 5%, 30% 증가할 것으로 내다봤다. 화장품 부문의 손익은 올해도 부진할 전망이나 그 외 모든 사업 부문의 마진이 전년 대비 개선될 거란 전망이다.

박 연구원은 “올해 수입 의류 부문의 이익 성장세가 높은 기저 부담으로 인해 둔화될 것으로 예상했으나 당초 추정과 다르게 올해 들어서도 고성장세를 이어가고 있다”며 “올해 수입 의류 부문 매출액과 영업이익은 각각 18%, 33% 성장할 것으로 기대된다”고 말했다.

이어 “톰보이를 포함한 국내 의류 영업이익률 역시 전년 대비 3.1%포인트 개선될 것으로 기대된다”며 “올해 연결 영업이익 증가분의 대부분은 국내 및 수입 의류의 마진 개선에서 발생할 것으로 예상된다”고 덧붙였다.

신세계인터내셔날의 올해 1분기 실적은 매출액(3522억 원)이 컨센서스를 2% 하회했지만 영업이익(331억 원)은 전년대비 56% 증가하면서 컨센서스를 36% 상회하는 서프라이즈를 기록했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)