외출 증가로 2분기에도 회복 특수…점포수 증가 따른 출혈경쟁 해소는 과제

실외 마스크 착용 해제, 거리두기 완화 등으로 외출 수요가 늘면서 리오프닝(경제 재개) 최대 수혜업종으로 꼽히는 편의점업계가 2분기에도 회복 특수에 기대를 걸고 있다. 월평균 점포 매출액도 코로나19 이전 수준으로 회복할 기세이지만, 코로나바이러스가 창궐한 지난 2년 '근거리 커머스' 특장점을 내세워 빠르게 외형을 확장한 탓에 맞닥뜨린 출혈경쟁은 고민거리로 남는다.

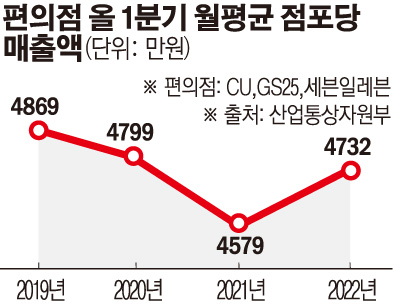

16일 이투데이가 산업통상자원부 자료를 분석한 결과 올해 1분기 주요 편의점(CU, GS25, 세븐일레븐)의 점포당 월평균 매출액은 4732만 원으로 지난해 같은 기간(4579만 원)과 비교해 소폭 반등했다. 이는 코로나바이러스 발발 이전인 2019년(4869만 원)에 근접한 수치로, 리오프닝 호조와 편의점 최대 성수기 시즌에 힘입어 2분기 실적에도 청신호가 켜졌다.

업계 1, 2위를 다투는 BGF리테일, GS리테일이 각각 운영하는 편의점 CU, GS25 매출도 일제히 올랐다. 올 1분기 CU와 GS25의 편의점 부문 매출액은 전년 대비 각각 12.7%, 6.5% 늘어난 1조6992억 원, 1조 7557억 원을 기록했다. 특히 양사의 격차는 약 635억 원으로 지난해 같은 기간(1700억 원)보다 대폭 줄어 치열한 경쟁이 예고되고 있다.

이마트24 역시 올 1분기 손익 분기점으로 여겨지던 점포 수 6000개를 돌파하면서 1분기 매출액이 4842억 원으로 전년 동기보다 14.5% 늘었다. 영업적자도 53억 원에서 4억 원으로 감소하며 꾸준히 적자 폭을 줄이고 있다.

본격적인 나들이 수요가 증가하는 2분기부터 본격 훈풍도 예상된다. 이달부터 유치원부터 고등학교 및 특수학교까지 정상 등교를 실시하면서 편의점의 악재로 꼽혔던 비대면 학교 수업 증가, 거리두기 규제에 따른 유동인구 감소 등의 요인들이 사라질 전망이기 때문이다.

주영훈 NH투자증권 연구원은 "실제 CU의 경우 등교 정상화 등의 효과로 1분기 상온 가정간편식, 냉장 가정간편식이 전년 대비 각각 20%, 13% 오르며 높은 매출 증가율을 보였다"라면서 "인플레이션 영향을 고려할 때 하반기 성장률은 더 높아질 가능성이 있다"고 분석했다.

업계도 편의점 성수기를 앞두고 다양한 컬래버레이션 프로모션 등을 앞세우며 전열을 정비하고 있다. 여름 성수기를 앞두고 각사가 독점으로 계약하는 주류 전쟁이 치열하다. '곰표 맥주'로 컬래버 열풍을 이끈 CU는 하이트진로의 크라운맥주를, GS25는 '박재범 원소주'를 각각 앞세워 맞붙는다. 이외에도 세븐일레븐의 '임창정 소주', '임창정 막걸리', 이마트24의 주력종목 와인을 내세우며 간판주종 전쟁이 치열하다.

다만 과도한 점포 수 확대로 인한 출혈경쟁은 해소해야 할 과제로 남는다. 편의점 점포가 포화상태에 이를수록 점포당 매출은 떨어질 수밖에 없는 탓이다. 실제 코로나19 당시 '편세권' 등 근거리 커머스가 화두로 떠오르면서 새로 문 여는 매장은 늘고 있다. 올 3월 주요 편의점 점포 수는 4만3077개로 2020년 3만8617개에서 4460개나 증가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)