NH투자증권은 18일 아모그린텍에 대해 올해 주요 사업의 성과가 본격화할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

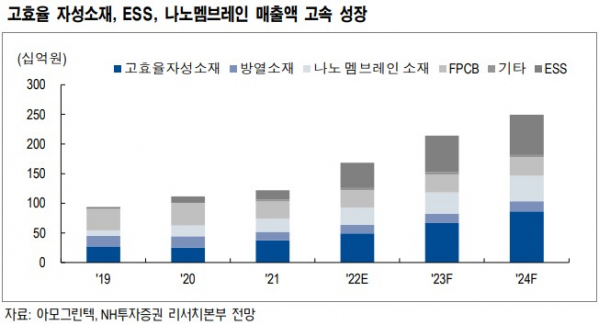

강경근 NH투자증권 연구원은 “전 세계에서 3번째로 고효율 자성 소재 개발했는데 전기차의 출력이 높아짐에 따라 고효율 전력변환 장치, 고용량 자성 소재 수요는 급증한다”며 “올해는 기존 북미 전기차 업체인 T사 외에 R사와 G사, 국내 완성차 업체가 고객사로 추가되면서 고효율 자성 소재 매출액은 520억 원 기록할 것”이라고 내다봤다.

강 연구원은 “또 리튬인산철 배터리 기반의 ESS 사업을 진행 중으로 BMS(Battery Management System)와 냉각시스템 등을 포함한 토털 솔루션을 확보했다”며 “올해부터 해외 프로젝트(덴마크 글로벌 풍력발전 시스템 기업, 일본 통신사, 전기기관차 관련)에서 본격적으로 매출이 발생하며 ESS 사업 매출액은 전년 대비 3배가량 증가한 450억 원을 기록할 것”이라고 예상했다.

그는 “향후 기대되는 신사업은 AMB Substrate(SiC 전력반도체용 세라믹 기판)로, 전력반도체가 실장되는 세라믹 기판”이라며 “전기차 고성능화에 따른 전력반도체 시장 성장이 기대되는바 향후 수요 급증 예상되고, 올해 글로벌 전력반도체 업체 한 곳으로 일부 초도 물량을 납품할 예정”이라고 했다.

이어 “주요 사업부의 고른 성장에 힘입어 올해 매출액 1687억 원, 영업이익 144억 원을 기록할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)