‘국민주’ 삼성전자가 45거래일째 6만 원대에 머물러 있습니다. 지난 1분기에는 분기 사상 최고 실적을 냈는데도 주가는 여전히 제자리걸음 중입니다. 1년 전만 하더라도 ‘10만전자(1주당 10만 원)’를 넘보던 삼성전자였습니다. 삼성전자의 약세에 개미(개인 투자자)들은 울상입니다. 개미들이 가장 많이 매수한 종목이기 때문입니다. 희망적인 건 증권사에서 여전히 삼성전자를 좋게 평가하고 있다는 점입니다.

개인은 올해 들어 삼성전자 11조995억 원어치를 매수했습니다. 기관, 외국인과는 정반대로 투자한 것이죠. 같은 기간 기관은 6조 2512억 원, 외국인은 5조610억 원을 매도했습니다. 기관과 외국인이 판 물량을 개인이 고스란히 받은 것이죠.

삼성전자가 처음부터 ‘국민주’ 자리에 오른 건 아니었습니다. 액면분할 전인 2017년 삼성전자의 1주당 가격은 200만 원 이상이었습니다. 그 해 삼성전자는 285만 원까지 오르며 300만 원에 육박하기도 했습니다. 당시 삼성전자의 소액 주주는 14만4283명이었습니다. 삼성전자가 그다음 해에 50:1로 액면분할 하면서 주가는 1주당 5만1900원으로 내려왔습니다. 주가가 높아 기존에 삼성전자 주식을 매입하기에 부담을 느끼던 투자자들도 쉽게 투자할 수 있게 된 것입니다.

액면분할을 기점으로 삼성전자의 소액 주주는 급격하게 늘기 시작했습니다. 2018년 말 삼성전자의 소액 주주는 76만1374명이다가 지난해 말에는 506만6351명으로 껑충 뛰었습니다. 올해 3월 말엔 564만5951명을 기록하기도 했습니다.

개인의 매수세는 주가 상승으로 이어지지 않았습니다. 지난해 말 7만8300원이던 삼성전자는 현재 13.48% 떨어진 6만8000원까지 밀렸습니다. 같은 기간 코스피가 하락한 폭(-11.71%)보다도 더 크게 하락한 수준입니다.

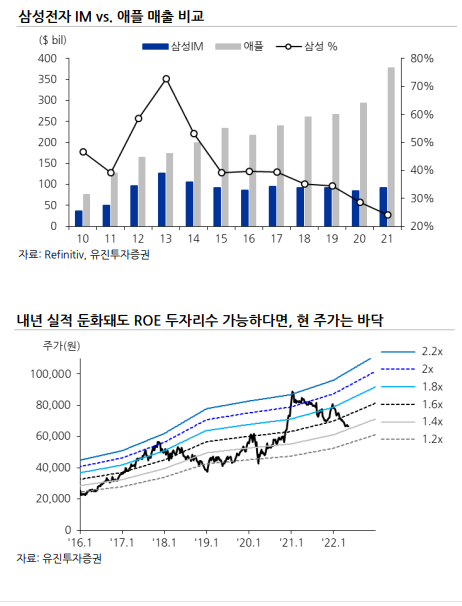

삼성전자는 지난 분기 역대 분기 최고 실적을 기록했습니다. 연결 기준 매출 77조7800억 원, 영업이익 14조1200억 원을 찍었습니다. 이는 지난해 같은 기간보다 각각 18.95%, 50.5% 늘어난 규모이며 증권가 컨센서스(매출 75조2000억 원, 영업이익 13조 원)보다도 좋은 실적입니다.

삼성전자의 이번 실적은 ‘깜짝’ 성적표였습니다. 1분기가 전자업계의 계절적 비수기인 데다 러시아-우크라이나 전쟁, 코로나19 재확산에 따라 중국이 주요 도시를 봉쇄하면서 악재가 겹쳤기 때문입니다. 삼성전자는 반도체, 스마트폰, 디스플레이 등 여러 부문에서 고른 성장을 보였습니다.

하지만 이런 실적은 곧바로 주가로 연결되지 않았습니다. 실적 발표한 당일 삼성전자 주가는 오히려 전날보다 0.31% 하락했습니다. 단기적으로 ‘실적=주가’는 아니지만 장기적으론 맞는 말이라서일까요? 증권사들은 여전히 투자자에게 삼성전자를 매수할 것을 추천하고 있습니다.

이승우 유진투자증권 연구원은 “실적 성적표는 어디 하나 흠잡을 데가 없다”며 “2분기 실적은 더욱 좋아질 전망”이라고 했습니다. 김동원 KB증권 연구원도 “반도체 사업의 경영진 변화를 통해 점유율 확대보다 수익성 위주의 전략을 당분간 펼칠 것으로 기대된다”며 “향후 실적 개선 추세는 시장 예상을 상회할 가능성이 크다”고 내다봤습니다.

삼성전자의 주가는 낮아졌어도 그 위상만큼은 그렇지 않습니다. 조 바이든 미국 대통령은 20일 방한하면서 삼성 평택캠퍼스를 찾을 예정입니다. 미국 대통령이 우리나라의 반도체 생산 현장에 방문하는 건 이번이 처음입니다.

이번 방문에는 이재용 삼성전자 부회장이 동행할 것으로 보입니다. 삼성전자는 바이든 대통령에게 세계 최초 3나노 공정의 차세대 반도체를 선보일 것으로 전해졌습니다. 3나노 개발에서는 대만 TSMC보다 삼성전자가 반년가량 앞서 있는 것으로 알려졌습니다.

이와 관련해 노근창 현대차증권 연구원은 “삼성전자는 2년 연속 20조 원대의 연구개발 비용을 집행했고 지난해 설비투자비용은 48조 원을 상회했음에도 호실적을 기록하고 있다”며 “편견이 확대되는 시점을 매수 기회로 활용하는 전략이 유효할 것”이라고 조언했습니다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)