이베스트투자증권은 26일 한국공항에 대해 최근 유가, 환율 상승으로 항공사 영업이익률이 낮아지는 국면에서는 지상조업사에 관심을 가질 필요가 있다고 평가했다. 다만, 목표주가는 제시하지 않았다.

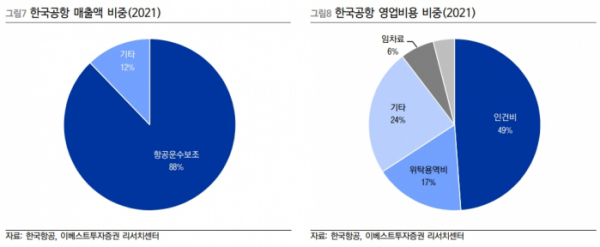

나민식 이베스트투자증권 연구원은 “지상조업은 원활한 운항을 위해서 지상에서 필요한 다양한 지원 서비스를 제공하는 사업”이라며 “매출액은 항공기 운항편수와 밀접한 연관이 있다. 영업비용의 대부분이 인건비이기 때문에 유가·환율 변화에 둔감하다”라고 분석했다.

나 연구원은 “4월 6일 국토부가 발표한 국제선 단계별 일상회복 방안을 발표한 이후부터 항공기 운항편수 증가가 예상된다”며 “5월부터는 방역당국 협의 없이 국토부 항공 정책 방향에 맞춰서 정기편을 증설하고 있다. 자연스럽게 한국공항 실적회복이 예상된다”라고 설명했다.

또 나 연구원은 “지난 2년 동안 주주가치 희석 없이 자구책을 마련해서 코로나를 견뎌왔다. 인력 감축, 비주력사업 매각, 현금흐름 개선을 통해서 내부 유보자금을 확보했다”며 “유상증자를 거듭 진행한 항공사 비교하면 발행주식수가 일정한 한국공항은 매력적”이라고 평가했다.

나 연구원은 한국공항이 올해 매출액 4423억 원(YoY +28%), 영업이익 250억 원(흑자전환, OPM 5.7%)을 달성할 것으로 전망했다.

그는 “영업이익을 결정하는 변수는 운항편수, 임직원 수 2가지가 있다”며 “운항편수의 경우 2019년 대비해서 70% 수준까지 회복하는 것을 가정, 임직원 수는 국제선 회복에 맞춰서 분기마다 신규로 50명 채용한다고 가정했다”라고 설명했다.

이어 “신규인력 채용이 없다고 가정하면 올해 영업이익은 320억 원(OPM 7.3%) 달성 가능하다”라면서 “하지만 가능성은 낮다고 생각해서 투자의견은 Not Rated를 제시한다”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)