신한금융투자가 한화생명에 대해 추가적인 악재는 제한적이라면서 목표 주가 3600원, 투자 의견 ‘매수’를 제시했다.

26일 임희연 신한금융투자 연구원은 “IFRS17 관련 불확실성은 사실상 이미 해소 구간에 접어들었다”며 “현 금리 수준에서 동사는 과거 최소 PBR 0.41 배에 거래됐으나 지금은 0.24배 수준에 불과하다”고 했다.

임 연구원은 “IFRS17을 가정한 밸류에이션 상에서도 부담은 없다”며 “당시는 금리 하락 및 IFRS17 관련 불확실성이 극대화됐던 시점이고 지금은 금리 상승세가 지속되고 있다”고 했다.

이어 “신회계제도 도입에 대한 부담이 없다”며 “금리와 주가의 괴리가 축소될 필요가 있다”고 덧붙였다.

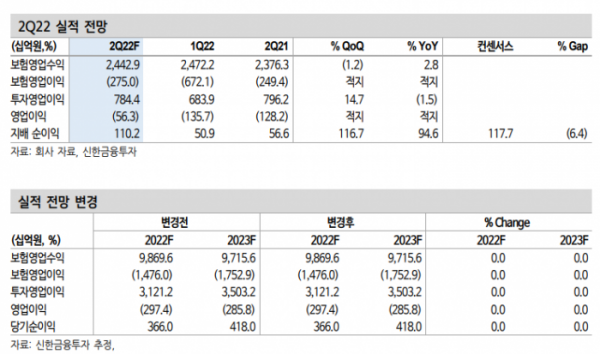

그러면서 “2022년 영업손실 2974억 원, 순이익 3660억 원이 전망된다”며 “연간 손익 감소의 주요인은 코스피 하락에 따라 1분기에 반영했던 대규모 변액보험 보증준비금”이라고 했다. 그는 “하반기만 놓고 보면 2021년 하반기 대비 90.6%의 증익이 기대된다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)