현 주가 수준 대비 96% 상승 여력 남아

코스닥 상장사 피엔에이치테크가 회사 설립 이래 처음으로 거액의 전환사채(CB) 발행에 나선다. 특히 신성장기업으로서는 보기 드물게 ‘0%’대 이자율을 적용받아 향후 성장성을 인정받은 것으로 해석된다.

30일 금융감독원 전자공시에 따르면 피엔에이치테크는 27일 이사회를 열고 200억 원 규모의 CB를 발행하기로 결정했다. 전환가액은 2만5189원으로 결정됐으며 향후 추가 하락 시 최초 전환가의 70%까지 재조정된다.

해당 CB는 내년 5월 31일부터 2027년 4월 30일까지 전환청구가 가능하며 납입일은 31일이다. 발행 대상자로는 메리츠알파뷰신기술금융조합, 얼머스 소부장혁신기업 투자조합, 삼성증권, 한국투자증권 등이 참여한다.

이번 CB 발행에서 눈길을 끄는 부분은 이자율이다. 표면과 만기이자율 모두 0%로 정해졌다. 신생 기업이라 볼 수 있는 피엔에이치테크로선 향후 지분 희석의 부담은 있지만 한 푼의 이자 비용을 내지 않고 200억 원이라는 거액의 자금을 활용할 수 있게 된 셈이다. 회사는 조달 자금 중 80억 원을 시설투자에, 나머지 120억 원은 운영자금으로 쓸 계획이다.

CB 발행에 참여하는 기관투자자는 이자율이 없는 만큼 내년부터 시작되는 전환청구를 통해서만 수익을 낼 수 있다. 향후 피엔에이치테크의 성장세와 주가 상승을 고려한 투자로 해석될 수 있다.

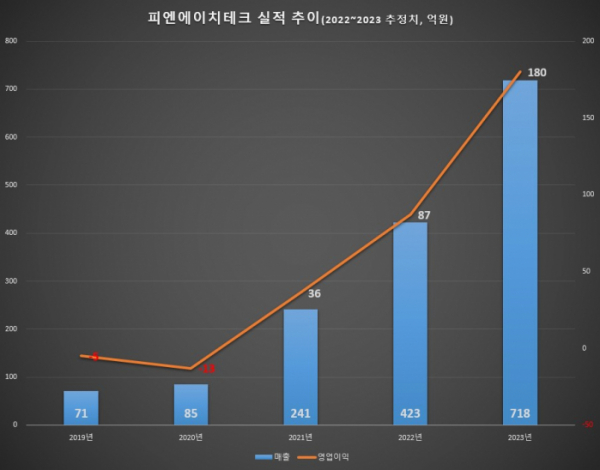

실제 증권가에서 피엔에이치테크를 바라보는 시각은 긍정적인 전망이 대다수다. 올해 들어 피엔에이치테크에 대해 분석 보고서를 낸 하나금융투자, 유안타증권, 신한금융투자 등 3개 증권사가 제시한 평균 목표주가는 4만7667원이다. 27일 종가와 비교하면 두 배 수준에 가까운 상승 여력이 있다.

5만5000원으로 가장 높은 목표주가를 제시한 유안타증권의 경우 피엔에이치테크에 대해 올해부터 3년간 연평균 성장률을 65%로 내다봤다. 5년 전 덕산네오룩스와 비슷한 시점이라는 판단이다. 유안타증권 김광진 연구원은 “내년까지는 OLED.EX(WOLED 신규 브랜드) 침투율 확대에 따른 장수명 블루호스트 공급 증가, 2024년부터는 OLED 아이패드 모델 출시에 따른 POLED향 소재 공급 증가가 실적 성장의 핵심 요인이 될 것”이라고 예상했다.

김두현 하나금융투자 연구원은 “올해와 내년 실적으로 매출은 424억 원, 702억 원, 영업이익은 84억 원, 169억 원으로 전망한다”며 “OLED TV 향 장수명 블루호스트 공급 본격화를 비롯해 내년 OLED TV 침투율 상승에 따른 기존 소재 성장세 가속화로 폭발적 성장세는 지속할 것”이라고 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)