(자료출처= 케이프투자증권)

케이프투자증권이 SK텔레콤에 대해 수익성이 개선됐다며 목표 주가 7만6000원, 투자 의견 ‘매수’를 제시했다.

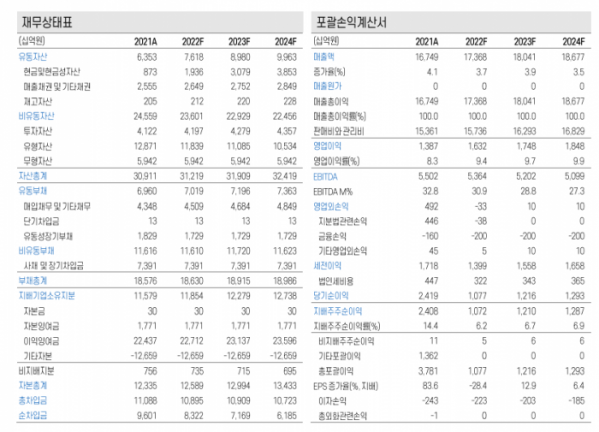

31일 박형민 케이프투자증권 연구원은 “1분기 영업수익은 4조2772억 원, 영업이익은 4324억 원을 기록했다”며 “직원들에게 자사주를 지급하면서 일회성 인건비 750억 원 수준이 반영됐음에도 마케팅 비용 상각비가 감소하면서 수익성에 기여했다”고 분석했다.

박 연구원은 “2019년 5G 도입 초기 통신사 간 가입자 확보 과당 경쟁으로 비대해진 마케팅비가 상각 기간 종료로 감소했다”며 “시장 경쟁 상황 안정화로 견조한 수익성을 시현했다”고 봤다.

이어 “유무선 통신은 지난 분기 대비 1분기 100만 명 순증하면서 5G 가입자 시장 점유율 47.6%로 1위 자리를 공고히 했다”며 “5G 가입자 성장을 기반으로 견조한 실적 성장을 유지할 전망”이라고 예측했다.

그러면서 “1분기 배당금은 830원으로 2022년 주당 배당금(DPS)은 3500원 이상을 예상한다”며 “고배당 매력이 존재한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)