하이투자증권은 31일 코스모신소재에 대해 “실적 개선 환경 속에서 캐파 증설로 성장을 가시화했다”고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

이상헌 하이투자증권 연구원은 “이차전지용 양극재 및 MLCC용 이형필름 등이 주력 제품인 IT 소재전문업체”라며 “이 회사는 스마트폰, 노트북 등 IT 기기에 사용되는 LCO(리튬ㆍ코발트ㆍ산화물) 계열의 양극활물질에서 전기차 및 ESS 등에 사용되는 중ㆍ대형 배터리 소재 인하이니켈계 NCM(니켈ㆍ코발트ㆍ망간) 양극활물질로 품목교체를 완료하고 관련 설비를 증설 중”이라고 설명했다.

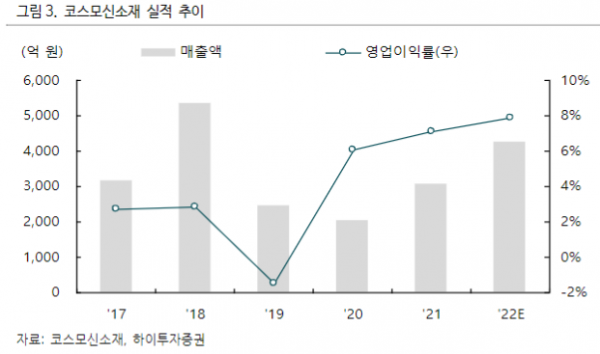

이 연구원은 “이 회사의 양극재 캐파는 2020년 1만tㆍ년(NCM 7000tㆍ년, LCO 3000tㆍ년)에서 지난해 하반기에 2만tㆍ년 규모(NCM 1만7000tㆍ년, LCO 3000tㆍ년)로 확대했다”며 “또한 약 1500억 원을 투자해 5만tㆍ년을 증설하고 있는 중으로 2023년 말 기준으로 양극재 캐파가 약 7만tㆍ년에 이르게 된다”고 내다봤다.

그는 “주요 고객사 등이 해외증설을 추진하고 있어 코스모신소재도 해외투자를 검토 중”이라며 “고객사의 수요가 증가하는 환경하에서 이와 같은 NCM 양극활물질 캐파 증설로 인해 향후 성장성 등이 가시화될 것”이라고 전망했다.

이어 “삼성SDI ESS 향 NCM 양극활물질 수량 증가 및 가격 상승 등으로 매출이 증가하면서 수익성 개선을 이끌었기 때문”이라며 “MLCC용 이형필름 증설 효과도 일정 부분 기여했다. 원재료 가격 상승이 제품가격에 전가되는 환경하에서 NCM 양극활물질 수량이 증가함에 따라 NCM 매출이 확대되면서 올해 실적턴어라운드가 가속화될 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)