(출처=교보증권)

교보증권은 31일 LG에너지솔루션에 대해 전방시장 호조와 판가 상승 효과로 호실적이 지속될 것이라며 투자의견 '매수', 목표주가 50만 원을 제시했다.

최보영 교보증권 연구원은 "원자재 가격 상승에 따른 판가 전가 영향이 이어질 것이며 고객사의 중국 공장 가동으로 원통형 전지의 출하량은 지속 성장할 것으로 전망된다"라고 분석했다.

그러면서 "하반기에는 중대형 자동차용 전지의 성장이 기대되는데 반도체 수급 불균형 해소와 GM 및 현대차의 리콜 물량이 소진되면서 매출 성장과 영업이익 개선이 이어질 것"이라고 덧붙였다.

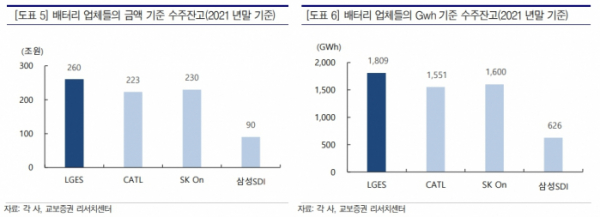

최 연구원은 "LG엔솔은 다수의 글로벌 완성차OEM 기업을 고객으로 확보하고 있으며 높은 수주잔고를 보유해 고객사들이 최고로 애정하는 배터리 업체임을 확인할 수 있다"라고 평가했다.

이어 "화학 기반의 높은 연구개발 능력과 25년 이상 리튬이온전지 개발을 수행함으로써 축적된 가장 기본적이고 중요한 높은 소재 기술력을 보유하고 있다"라고 설명했다.

최 연구원은 "규모의 경제를 통해 원재료 단가협의 및 수급에서의 안정화를 이루어가고 있으며 설비규모가 커질수록 단위 규모당 비용이 절감되며 공정 기술개발을 통해 채산성이 좋아지는 영업 레버리지 효과를 전망한다"라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)