한화투자증권은 15일 더존비즈온에 대해 밸류에이션은 올해 기준 PER 18배로 낮아졌지만, 매출 반등 가능성이 가시화될 때 의미있는 주가 상승이 나타날 것이라고 평가했다. 목표주가는 기존 7만 원에서 5만 원으로 하향했고 투자의견은 ‘매수’를 유지했다.

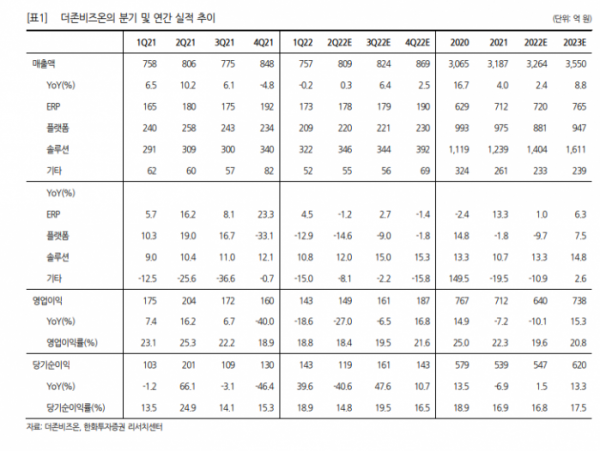

김소혜 한화투자증권 연구원은 “2분기 실적은 매출액 809억 원, 영업이익 149억 원을 기록하며 시장 전망치를 하회할 것”이라며 “대외환경 불확실성으로 인한 신제품 영업 차질이 지속되고 있는 것으로 파악된다”고 분석했다.

김 연구원은 “ERP 매출액은 178억 원으로 전년 수준에 그칠 것으로 예상한다”며 “플랫폼 매출액은 위하고의 신규 고객 증가세가 둔화되며 전년동기 대비 14.6% 감소할 것으로 보이고, 개발자 퇴사에 따른 외주 사업 확대로 인해 외주용역비가 증가로 고마진 사업이 지연됨에 따라 영업이익률은 전년동기 대비 6.9%p 낮아진 18.4%를 기록할 것”이라고 내다봤다.

그는 “올해 실적은 매출액은 전년 대비 2.4% 성장하지만 영업이익은 10% 감소하는 수준이 될 것”이라며 “하반기에 실적 반등 가능성이 높다고 판단하는 이유는, 스탠다드ERP 플랫폼 버전인 Amaranth10의 신규 고객 유입이 기대되고 외주를 줄여 수익성 위주의 사업을 준비 중인 익스텐디드ERP 프로젝트 성과가 본격화될 것으로 예상하기 때문”이라고 설명했다.

이어 “올해 영업이익 전망치를 기존 대비 15% 하향하고, 동종업체들의 밸류에이션 하락을 반영해 목표배수를 30배로 낮춰 반영했다”며 “밸류에이션은 올해 예상실적 기준 PER 18배까지 낮아졌다”고 말했다.

이어 “과도기가 지나가고 나면 탄력적인 매출 성장을 기대할 수 있지만, 아직 밸류에이션 프리미엄을 부여하던 성장주에 걸맞는 실적 반등 시그널은 부족하다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)