"온라인투자연계금융업법(온투법) 상에는 온투업자가 상품당 모집그액의 40%까지만 연계투자가 가능하다고 규정하고 있습니다. 실제로는 어렵습니다. 각 업권법 대출 관련 규제로 실제 투자가 이뤄지지 못하고 있기 때문인데요. 이런 한계를 규제 샌드박스를 통해 풀고, 개인투자자의 투자한도를 확대하는 등의 과제가 남았습니다."

임채룡<사진> 온라인투자연계금융협회 협회장은 16일 온라인투자연계금융협회 설립 1주년 기자간담회를 통해 이같이 밝혔다. 지난해 6월 11일 에잇퍼센트, 렌딧, 피플펀드컴퍼니가 최초로 온투업에 등록한 이후 현 시점까지 48개사가 등록된 상태다.

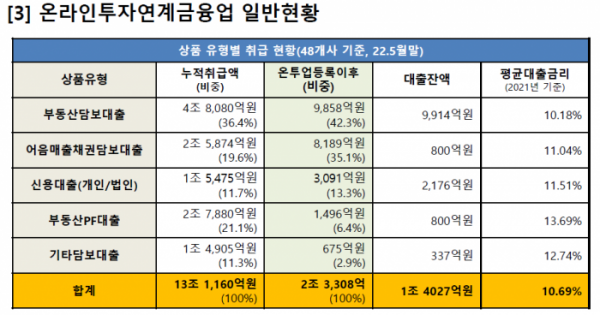

이날 간담회를 통해 온투협회는 업계의 현황과 앞으로의 과제에 대해 공유했다. 온투업계는 현재 △부동산담보대출 △어음매출채권담보대출 △신용대출(개인/법인) △부동산PF대출 △기타담보대출의 상품을 취급하고 이으며, 누적 취급액은 13조1160억 원에 달한다. 온투업 등록 이후 취급액은 2조3308억 원으로, 첫 등장보다 성장세는 줄었지만, 현재 회복 중이라 설명하기도 했다.

임채율 온투협회장은 "온투업 등록 이후 전체 누적취급액 중 부동산담보대출이 42.3%를, 부동산PF대출이 6.4%로 거의 과반을 차지하고 있다"라며 "신용대출도 소폭 증가해 전체 누적취급액 중 13.3% 수준"이라고 말했다.

특히 협회는 온투협회 회원사 평균대출금리가 10.7%라고 밝히기도 했다. 저축은행 13.3%, 여신전문금융사 13.9%의 평균대출금리보다 약 3% 낮아 중저신용자 대상의 신용 공급이 가능하다는 것이다.

임 협회장은 "금융업에 있어 중금리대출을 지향하고, 시장과 투자자들에게 확실한 1.5금융에 대한 인식을 심어주는 게 중장기적인 목표"라고 설명했다.

이용자 보호를 위해 법 제도적 장치를 정돈해왔다 밝히기도 했다. △은행이나 저축은행 등 예치기관을 통한 투자금 분리 보관 △거래정보를 집중 관리하는 중앙기록관리기관 운영 △청산 시 잔존채권 및 투자금 분배 등 업무의 법무법인, 회계법인 위탁 의무화 △투자상품 정보제공 의무강화 등이다. 더불어 협회는 회원사들의 경영정보 공시강화와 함께 감독당국의 준법경영 모니터링 및 정기검사 실시하고 있다 밝히기도 했다.

온투업계의 숙원을 풀기 위해 규제 완화에 힘쓰겠다 밝히기도 했다. 대표적인 내용이 금융기관의 온투업 상품 연계투자다. 온투법에서 온투업 상품 연계투자를 여신(대출)으로 규정하고 있어 기관의 투자를 유치할 수 없다. 온투법 시행령 제15조에 따르면 온투업체는 차주의 정보에 대한 사실 확인 및 신용평가 분석ㆍ평가 업무를 위탁할 수 없다.

임 협회장은 "상세한 대출정보를 개인에게 줄 수 없고, 저축은행법상 투자 정보를 주려고 했더니 차별금지조항에 걸린다"라며 "기관 투자가 전혀 이뤄지지 않고 있어 규제 샌드박스를 통해 풀어보려 감독당국에 요청했지만 아직 해결은 안 된 상황"이라고 설명했다.

개인투자자의 투자한도 확대 또한 과제로 꼽았다. 온투법상 개인투자자는 업권 전체 3000만 원, 부동산상품은 1000만 원으로 투자 한도를 규제하고 있다. 낮은 투자 한도로 개인 투자자의 온투업 투자 유인이 적고, 온투업계의 수익성 향상에 어려움을 겪고 있다는 것이다.

현장에서는 사용자들의 대출 잔액이나 연체율에 대해 공시하도록 협회가 적극 나서야 한다는 지적 또한 이어졌다.

임 협회장은 "금융감독원 사이트 등에 관련 내용을 올리는 것으로 얘기를 진행하고 있다"라며 "협회 인력이 충분치 않지만 한 달 전부터 이야기를 이어오고 있는 만큼 가능한 이른 시일 내에 진행토록 하겠다"라고 답했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)