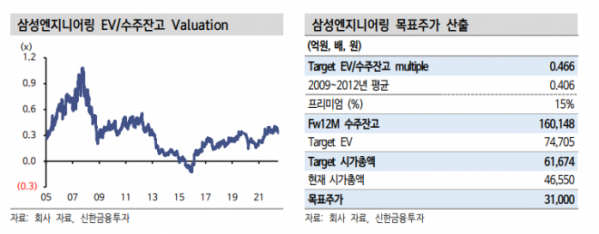

신한금융투자는 삼성엔지니어링에 대해 하반기 해외수주 소식이 많을 것이라고 전망하며 목표 주가로 3만1000원을 제시했다. 투자 의견은 ‘매수’다.

22일 김선미 신한금융투자 연구원은 “현재 의미 있는 규모의 해외 수주는 없었다”며 “아직 결과 대기 중인 프로젝트가 몇 건 있으나, 6월이 마무리되고 있는 현시점 상 해당 프로젝트들(말레이시아 쉘 OGP(7억 달러), 베트남 PHH/ PP(10억 달러), UAE 타지드 암모니아(2억 달러))은 3분기로 결과 이연될 것으로 보는 것이 현실적이다”라고 했다.

김 연구원은 “그 외 3분기 알제리 PDH/PP(15억 달러), 4분기 요르단 정유 (10억 달러), 카타르 라스라판(15억 달러), S-oil 석유화학(20억 달러) 등이 결과 발표 예정에 있어 하반기에는 해외수주 소식 많을 전망”이라고 했다.

이어 “100달러 이상의 고유가 상황 지속되며 연초에 없던 프로젝트의 ITB(입찰서) 발급이 확인됐다”며 “대형 프로젝트의 경우 초기 FEED/상세설계 이후 상업입찰을 거쳐야 하기 때문에 실질적으로 EPC 계약은 2023년에 가능하다”고 했다.

또 “2023년 중동 발주금액 증가 기대되는 부분”이라며 “주요 글로벌 EPC 업체들의 실적 부진이 이어지고 있어 과거와 같은 공격적인 수주 경쟁은 나타나지 않았다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)