주식교환으로 100% 자회사 편입…최근 4년 연속 순손실, 채무상환 능력 취약 평가

시가총액 700억 원대의 코스닥 상장사 케이에스피가 자산총계 1400억 원대의 형단조 회사 삼미금속 인수에 나선다. 형단조 사업 부문에서의 시너지를 비롯해 향후 삼미금속의 조속한 정상화 여부가 이번 인수합병(M&A)의 성패를 판가름할 것으로 보인다.

22일 금융감독원 전자공시에 따르면 케이에스피는 앞서 15일 삼미금속과 주식교환 계약을 체결했다. 비상장 회사인 삼미금속 지분 100%를 케이에스피에 넘기고 교환비율에 따라 삼미금속 주주가 케이에스피 지분을 일정 받는 내용이다.

교환비율은 케이에스피 주식 1주당 삼미금속 주식 0.2062721주로 산출됐다. 상장사인 케이에스피는 시장가격 등을 반영해 2264원으로 평가됐고, 삼미금속은 자산가치와 수익가치를 가중산술평균해 467원으로 결정됐다.

삼미금속 최대주주는 KB인베스트먼트가 대표조합원으로 있는 코에프씨밸류업 사모투자전문회사로 69.44%의 지분을 갖고 있다. 교환비율에 따라 코에프씨밸류업은 케이에스피 신주 309만4081주(7.61%)를, 그 외 삼미금속 주주는 1% 내외의 케이에스피 신주를 받을 예정이다. 코에프씨밸류업 등 일부 주주가 받은 신주 417만2833주는 1년의 보호예수가 설정될 예정이다.

케이에스피는 삼미금속 인수로 형단조 사업에서의 외형 확장이 예상된다. 형단조 사업은 올해 1분기 케이에스피 매출의 25%를 차지하는 주요 사업 부문이다. 삼미금속은 자동차, 건설중장비, 발전 플랜트, 조선, 방위산업 등 다방면의 기업들을 고객사로 단조품을 납품하고 있으며 작년 534억 원의 매출을 올렸다. 케이에스피와 삼미금속은 양사 간 10억 원 이상의 매출·매입 거래를 이어오는 등 형단조 부문의 시너지도 일정 기대된다.

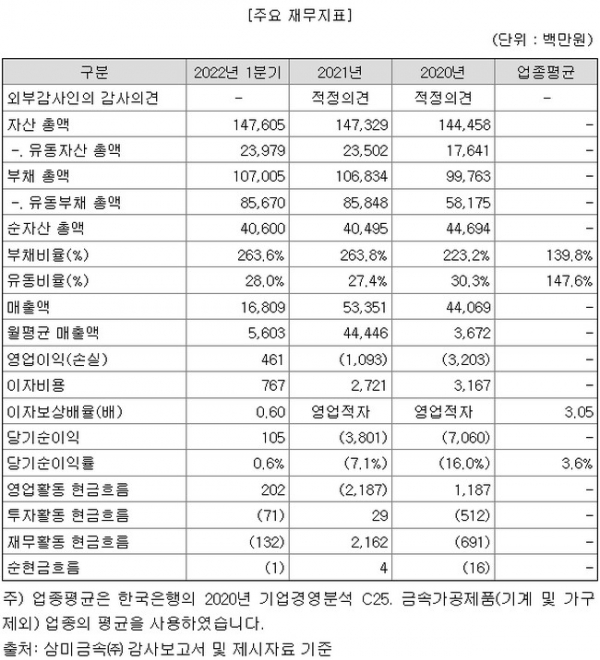

문제는 삼미금속의 실적 정상화 유지 여부다. 삼미금속은 작년까지 4년 연속 순손실을 비롯해 2020~2021년 모두 영업손실을 냈다. 코로나19 등으로 전방산업이 급격히 위축돼 매출액이 줄어든 탓이다. 다만 올해 1분기는 매출 168억 원, 영업이익 5억 원으로 흑자전환에 성공했다.

회사의 영업활동에 따른 수익창출 능력 대비 과한 수준의 차입도 걸림돌이다. 삼미금속의 1분기 말 기준 총차입금은 754억 원이다. 이중 과거 발행한 전환사채를 제외하고 1년 내 만기가 도래하는 금융권 단기차입금만 536억 원에 달한다. 매년 나가는 이자만 20억~30억 원대에 이른다. 1분기 현재 0.6배에 불과한 이자보상배율로는 이자를 낼 수 없을 정도로 채무상환 능력이 취약하다.

이로 인해 삼미금속은 2020년에 이어 작년에도 외부감사인으로부터 계속기업으로서의 존속능력에 유의적으로 의문을 제기받을 만한 중요한 불확실성이 존재함을 지적받았다. 삼미금속은 만기 연장을 통해 차입금 상환을 유예한다는 계획이다.

한편 케이에스피는 7월 28일 주식교환을 안건으로 한 임시주주총회를 열 예정이다. 그에 앞서 13일부터 27일까지는 주식교환에 반대하는 주주들의 의사 통지를 접수한다. 주총에서 안건이 통과되면 8월 30일을 교환기일로 삼미금속을 100% 자회사로 편입하고, 삼미금속 주주에게 발행할 주식 445만5453주는 9월 16일 상장한다.

반대로 주총에서 승인을 얻지 못하거나 케이에스피 또는 삼미금속 주주들의 주식매수청구권 행사 주식 수가 전체 발행주식 총수의 100분의 10을 초과하는 경우 이번 주식교환 계약이 무산될 수 있다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)