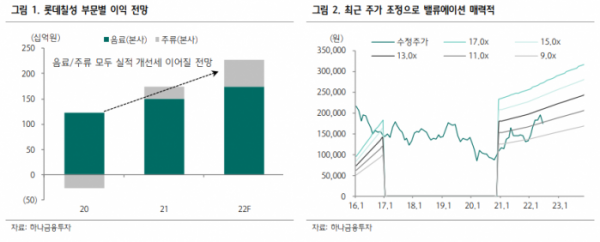

하나금융투자는 롯데 칠성에 대해 시장 기대를 충족할 것이라며 목표 가격 24만 원을 제시했다. 투자 의견은 ‘매수’다.

24일 심은주 하나금융투자 연구원은 “2분기 연결 매출액 및 영업이익은 각각 7426억 원, 615억 원으로 예상한다”며 “시장 기대를 충족시킬 것”이라고 했다.

심 연구원은 “음료(본사) 매출액은 여전히 견조하다”며 “전년 대비 10.0% 두 자릿수 성장세가 이어지고 있는 것으로 파악된다”고 했다.

이어 “‘제로’ 시리즈를 중심으로 탄산음료 수요가 여전히 견조한 것으로 판단된다”며 “주류(본사) 매출도 14.8% 증가할 것으로 예상한다”고 했다.

그는 “전년 기저효과와 더불어 소주 및 맥주 판가 인상 효과가 반영되면서 견조한 탑라인 성장이 기대된다”며 “4~5월 누계 소주 및 맥주 매출액은 모두 전년 대비 두 자릿수 성장한 것으로 추산된다”고 했다.

또 “맥주 OEM 매출도 성수기 접어들면서 분기 대비, 전년 대비 모두 유의미한 증가가 예상된다”며 “수익성도 유의미한 개선이 전망된다”고 했다.

그러면서 “주류는 하반기 갈수록 총수요 회복에 따른 레버리지 효과가 기대된다”며 “OEM 매출 확대에 따른 자체 체력 증진도 긍정적이다”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)