사옥 및 R&D센터 건립 등에 총 660억 차입 결정

코스닥 상장사 케이사인이 안정적인 수익성을 바탕으로 재무레버리지를 활용해 유형자산 투자를 적극적으로 펼치고 있다. 사옥과 R&D 센터 건립 등을 위해 자기자본에 육박하는 660억 원의 외부차입을 결정해 주목된다.

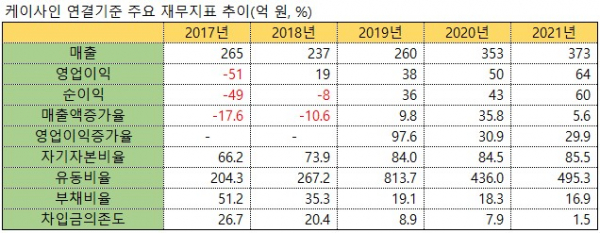

케이사인은 1999년 설립된 정보보호산업을 영위 중인 보안 전문 소프트웨어 개발 업체다. 공개키기반구조(PKI) 사용자인증시스템 및 DB 보안솔루션 등을 개발하고 있으며, 소프트웨어 개발 업체인 샌즈랩과 인트소프트를 종속회사로 보유하고 있다. 작년 기준 매출액은 373억 원이며 DB 보안솔루션의 매출이 52.7%로 전체 매출을 견인하고 있다.

24일 금융감독원 전자공시에 따르면 케이사인은 지난 22일 이사회를 열고 금융기관으로부터 440억 원 규모로 단기차입을 조달하기로 했다. 회사의 자기자본 699억 원 대비 62.96%에 해당하는 규모다.

회사는 앞서 2월에도 200억 원의 단기차입을 결정한 바 있다. 이번 차입과 더하면 총 660억 원으로 자기자본에 근접한다.

케이사인은 현재 경기도 과천에 사옥 건립을 비롯해 서울 강남구에 R&D 센터 건립을 추진하고 있다. 이를 위해 5월 초 서울시 강남구 도산대로 428에 있는 토지와 건물을 540억 원에 양수하는 계약을 맺었다. 토지와 건물은 각각 627.6㎡, 457.5㎡로 에쓰오일 주유소가 있던 곳이다. 5월 3일과 4일 계약금 및 중도금을 치렀고 7월 1일 잔금 354억여 원 지급하면 거래가 완료된다.

부동산 취득 자금은 자체 현금과 이번에 조달한 차입금으로 마련한다. 사세를 확장하는 과정에서 보수적인 경영 기조에서 벗어나 재무레버리지를 적극 활용하기로 했다. 이러한 판단의 기조에는 수익성이 안정궤도에 들어섰다는 자신감과 더불어 그동안 외부 차입이 거의 없었다는 점이 작용한 것으로 보인다.

케이사인이 영업손실을 낸 것은 2017년이 마지막으로 이듬해부터 흑자 기조를 꾸준히 이어오고 있다. 또 단순히 영업이익을 내는 것 외에 매년 수익 규모를 키워오고 있다. 2018년 매출은 234억 원에서 지난해 373억 원으로, 영업이익은 19억 원에서 64억 원으로 커졌다. 이처럼 케이사인은 매년 10%를 웃도는 양호한 수익성을 바탕으로 투자 및 재무활동에 드는 자금을 자체 창출한 영업 현금으로 충당했다. 최근 3개년간 부채비율은 20%를 밑돌았고 작년 말 차입금의존도는 1.5%로 사업 규모 대비 미미한 수준이다.

올해 이뤄진 외부 차입으로 단기간 재무 부담이 가중되지만, 성장세에 있는 경영 상황과 내부에 축적된 자산 가치를 고려하면 감당 가능한 수준으로 보인다. 케이사인은 1분기 말 기준 307억 원의 현금자산과 40억 원의 단기금융상품, 114억 원 상당의 지분ㆍ채무증권을 갖고 있다. 또 담보 제공이 가능한 유형자산도 114억 원에 이른다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)