코스피가 고점 대비 30% 가까이 하락하고 국민주 삼성전자는 굳건해 보였던 6만 원 지지선을 내줬다. 불안한 증시 흐름에 투자자들은 갈 곳을 잃은 모습이다. 이에 전문가들은 배당주를 권하고 있다. 상장사의 배당률이 갈수록 높아지면서 예·적금 금리보다 더 매력적이라는 설명이다.

주가가 1만 원이고 배당률이 5%인 주식이 9000원으로 하락하면, 배당률은 5.56%(전년도와 같은 배당액일 때)로 높아진다. 8000원으로 떨어지면 6.25%가 된다. 안정적으로 수익이 나오는 고배당 기업일 경우 주가 하락은 예·적금보다 좋은 기회가 되는 것이다.

증권가에서는 6월이 고배당 종목군에 대한 투자 적기라고도 한다. 하나금융투자 리서치센터에서 최근 4개년도 사례를 살펴본 결과 6월 말부터 10월 말까지 고배당 종목군의 주가 수익률이 가장 높았으며, 10월 말부터 12월 말까지는 고배당 종목군의 수익률이 낮아지는 특징을 보였다고 분석했다. 6월부터 약 4개월 정도 고배당 종목군에 투자하면 배당도 챙기고, 이익(실적)을 고려하면 주가 상승률도 높을 수 있다는 설명이다.

이경수 하나금융투자 연구원은 “올해 하반기까지 금리는 우상향 곡선을 그린다는 가정 아래 가장 유망한 투자 전략은 저PBR(주가순자산비율), 저PER(주가수익비율), 고배당 등이다”며 “향후 인플레이션에 대한 우려 등으로 보수적인 지수 흐름이 이어지는 상황에서는 고배당 종목과 저평가 종목 간 수익률 괴리가 점차 줄어들 것”이라고 판단했다.

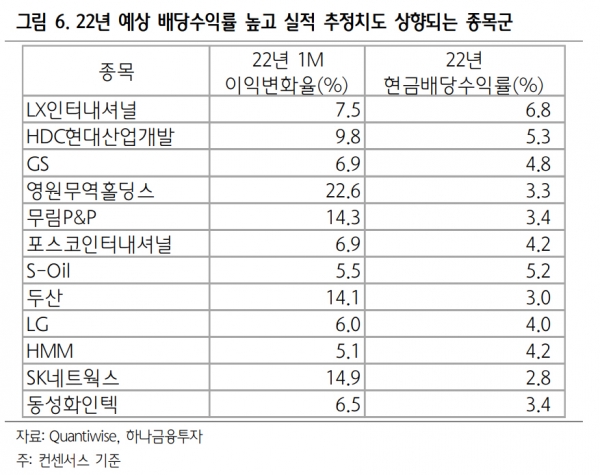

올해 예상 배당 수익률이 높고, 예상 실적도 높아질 종목이 10월 말까지 수익률 높을 것이란 분석이다. 이 같은 기준을 적용해 예상 기업을 뽑은 결과 LX인터내셔널, HDC현대산업개발, GS, 영원무역홀딩스, 무림P&P, 포스코인터내셔널, S-Oil, 두산, LG, HMM, SK네트웍스, 동성화인텍, 동양생명, 티와이홀딩스 등을 제시했다.

신영증권은 로버트 실러 미국 예일대 경제학과 교수의 데이터를 분석한 결과 인플레이션 구간에서 배당의 가치가 상대적으로 더 올라간다고 밝혔다.

박소연 신영증권 연구원은 “수익률 구성 요소에서 PER 등의 기여도가 하락하는 대신 배당 수익률의 기여도는 견조하게 유지되기 때문”이라며 “이는 배당은 기본적으로 명목의 성격을 가지고 있어 인플레이션 헤지(위험회피) 기능이 있다”고 설명했다.

박 연구원은 “금리 인상기엔 기본적으로 채권 투자가 주목받지만, 최근 인플레이션 두려움 때문에 채권 투자의 유용성에 대한 논란이 커지는 분위기”라고 강조했다.

금리 하방 경직성이 높아지는 분위기인 만큼, 향후 채권투자를 대체할 ‘유사채권 형태의 자산’에 대한 필요성이 크게 증가할 것이라는 해석이다. 그러면서 “채권이 제공했던 저변동성과 안정성, 쿠폰 등 정기적인 수익 제공의 역할을 포트폴리오 내 특정 자산이 소화해줘야 한다”며 “고 배당주, 우선주, 리츠, 마스터합자회사(MLPs), 월 지급식 상장지수펀드(ETF) 등 인컴(수익) 자산이 부활할 것”이라고 예상했다.

케이프투자증권은 배당주 중에서도 이익 성장이 두드러진 KT에 주목했다. KT는 올 1분기 영업수익이 6조2777억 원이었으며, 영업이익은 6266억 원을 기록했다. 이는 부동산 매각 관련 일회성 이익 746억 원을 빼도 5500억 원 수준으로 2013년도 이후 분기 최대 영업이익이다.

박형민 케이프투자증권 연구원은 “기업부문(B2B)이 매출 증가를 이뤘고, 비용 효율화로 감가상각비와 마케팅 비용 감소가 영업이익 성장을 견인했다”고 분석했다.

그러면서 “KT의 배당정책은 별도 조정순이익의 50%를 지급하는 것으로 올해 배당수익률은 6% 수준을 예상한다”며 “안정적인 이익 창출력을 바탕으로 한 고배당이 매력”이라고 평가했다.

박 연구원이 제시한 KT의 목표주가는 4만5000원이다.

김준섭 KB증권 연구원도 통신주인 SK텔레콤이 7% 수준의 배당주가 됐다며, 투자의견 ‘매수’와 목표주가 7만5000원을 제시했다. 김 연구원은 “주가 하락에 따른 배당수익률 상승이 예상되지만 6.9%의 배당 수익률은 상징적”이라며 “2021년 국내 상장사 중 6.9% 이상의 배당수익률을 보인 기업은 10개에 불과하기 때문”이라고 진단했다.

SK증권은 대신증권을 수익원 다각화 중인 고배당주로 평가했다. 구경회 대신증권 연구원은 “배당의 가이드라인 (최하 1200원)을 감안하면 7% 이상의 배당수익률을 기대할 수 있다”며 “최근 주가 하락으로 PBR이 0.4 배 내외로 다시 내려왔는데, 경험적으로 지금보다 PBR이 낮았던 시기는 그리 길지 않았다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)