(출처=키움증권)

키움증권은 30일 BGF리테일에 대해 리오프닝과 인플레이션 수혜에 출점 수요 증가 효과가 더해지고 있다며 투자의견 '매수'를 유지하고 목표주가는 26만 원으로 상향조정했다.

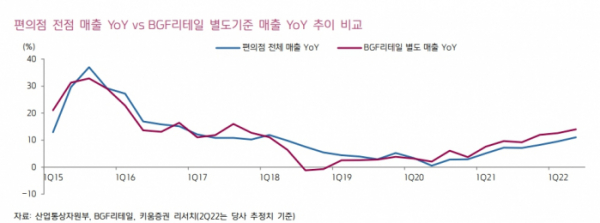

박상준, 송민규 키움증권 연구원은 "사회적 거리두기 해제에 따른 유동 인구 증가, 가공식품 물가 상승에 따른 수혜, 출점 수요 증가 등에 힘입어 2분기 호실적을 기록할 것으로 전망된다"라며 "2분기 동일점 성장률은 4.5%(담배제외 +6%) 수준으로 추산된다"라고 분석했다.

키움증권은 "판가 상승과 판매량 증가로 담배, 가공식품, 즉석식품 등 전 카테고리에서 매출 호조가 나타나고 있다"며 "특히, 코로나 사태 이후 부진했던 즉석식품의 매출 성장률도 가파르게 반등하면서, 중장기 성장성이 강화되고 있다"라고 평가했다.

또 키움증권은 "출점 수요가 반등하고 있는 점도 긍정적이다"라며 "산업통상자원부 자료에 따르면 최근 편의점 점포수 증가율은 꾸준히 상승하는 추세다"라고 설명했다.

이어 "특히, 올해 월별 점포 순증은 점포수 증가가 강하게 나타났던 2015~2017년과 유사한 흐름으로 전개되고 있다"며 "2년 여간 축적된 창업 수요와 최근 편의점 매출 반등으로 올해 편의점 출점 수요가 상승하고 있는 것으로 추산된다"라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)