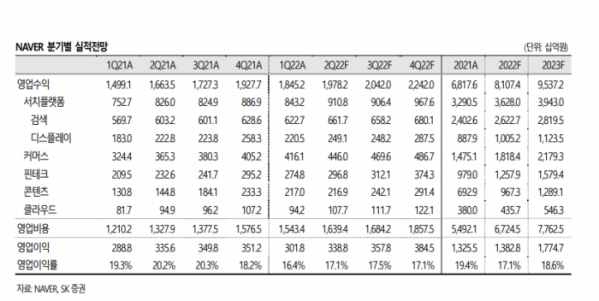

SK증권이 네이버에 대해 2분기 영업이익은 컨센서스를 하회할 것이라며 목표 주가로 35만 원을 제시했다. 투자 의견은 ‘매수’다.

7일 최관순 SK증권 연구원은 “성장률 둔화가 예상되는 만큼 주가 반등의 트리서는 수익성 개선이 될 전망”이라며 “2분기를 저점으로 3분기부터 수익성 개선이 예상되는 만큼 주가 반등이 가능할 전망”이라고 했다.

최 연구원은 “다만 목표주가는 최근 경쟁사의 멀티플 하락과 Z홀딩스 지분가치 하락을 반영해 하향한다”며 “2021년 주가 고점 대비 46% 하락하며 코스피 하락률 31% 대비 낙폭이 과도했던 만큼 추가적인 주가 하락 가능성 보다는 3분기 이후 수익성 개선에 주목할 시기라 판단한다”고 했다.

이어 “2분기 실적으로 영업수익 1조9782억 원, 영업이익 3388억 원을 예상한다”며 “최근 낮아진 컨센서스를 소폭 하회할 것으로 예상한다”고 했다.

그러면서 “국내 경기둔화 영향에 따라 광고, 커머스 등의 주요 사업부 매출 성장률이 다소 둔화될 것”이라며 “인건비 상승에 따른 영향으로 영업이익률도 전년 동기 대비 하락할 전망”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)