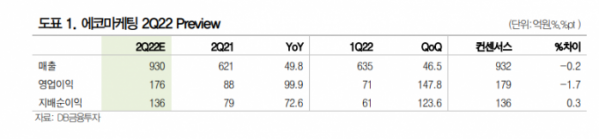

DB금융투자는 8일 에코마케팅에 대해 2분기 컨센서스에 부합하는 실적을 기록할 것이라며 투자의견 ‘매수’와 목표주가 2만1000원을 제안했다.

신은정 DB금융투자 연구원은 “2분기 매출액은 930억 원, 영업이익은 176억 원으로 시장 눈높이 및 회사 측 가이던스에 부합하는 실적이 예상된다”며 “본사는 광고주 확대와 안다르 CPS 기여가 추가되며 데일리앤코는 높은 기저에도 클럭 신상품이 가정의 달 수혜로 전년과 유사한 수준을 기록할 것으로 예상된다”고 했다.

그러면서 “안다르는 매출액 425억 원, 영업이익 34억 원의 양호한 실적이 전망된다”고 덧붙였다.

신 연구원은 데일리앤코와 안다르의 회복을 주목했다. 그는 “데일리앤코는 클럭 신제품인 스트레칭 마사지기 상반기 누적 판매액이 5월 가정의 달 수혜로 200억 원을 돌파한 것으로 추정된다”며 “3분기에도 기존 클럭 고객 대상 마케팅 확대 및 추석 등 명절 효과로 양호한 실적이 기대된다”고 했다.

이어 “안다르는 일상복, 남성복 등 카테고리를 확장하고 있다”며 “기존 매출 비중이 높았던 레깅스 품목군은 최근 약 30%, 남성복이 20% 수준으로 판매 품목의 다양화가 이뤄지는 것으로 파악된다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)