(에프앤가이드)

한화투자증권은 15일 엘앤에프에 대해 증가하는 이익과 하반기 레드우드와의 파트너십 관련 발표를 주목하라며 투자의견 매수와 목표주가 33만 원을 제안했다.

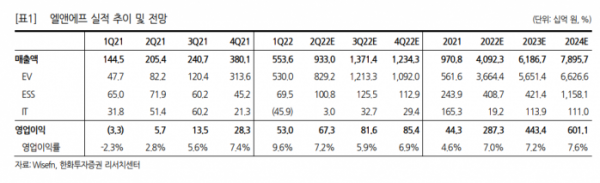

이용욱 한화투자증권 연구원은 “엘앤에프의 2분기 영업이익은 컨센서스를 소폭 밑돌 전망”이라면서도 “3분기부터는 신공장 가동 및 환율 효과로 실적은 우상향할 것으로 판단하고, 하반기에는 레드우드와의 파트너십 및 중장기 캐파에 대한 구체적인 발표가 있을 것”이라고 했다.

먼저 이 연구원은 “양극재 산업은 인플레이션 시기에 원소재 가격 상승분을 판가에 전가하며 실적을 방어한다”며 “판가와 원가 스프레드는 고정돼 이익 규모는 유지되나 매출이 상승하며 마진율은 자연스레 하락하는 구조”라고 설명했다.

이어 “즉, 마진율 하락은 인플레이션 헤지라는 매우 긍정적인 가격 전가 구조하에 불가피한 결과”라면서 “마진율보다는 이익 성장에 주목할 필요가 있다”고 판단했다.

그러면서 “2~4분기 이익률을 각각 7.2%ㆍ5.9%ㆍ6.9%로 전망하지만, 1분기의 판가가 유지됐다면 이익률은 9.5%ㆍ8.5%ㆍ8.9% 수준”이라며 “하반기에는 레드우드와의 파트너십 및 중장기 캐파 계획에 대한 구체적인 발표도 기대된다는 점에서 최선호주 의견을 유지한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)