특히 상호저축, 대부업 등 비은행권 채무 급증

“도덕적 해이? 자영업자 대출 정부가 떠민 것”

자영업자 부채가 코로나19 이전 대비 40% 넘게 늘어나는 등 부채 상황이 심각한 수준인 것으로 나타났다. 전체 자영업자 대출 차주 중 절반이 다중채무를 지고 있고, 이 중 일부는 1년을 버티기 어렵다는 분석이 나온다.

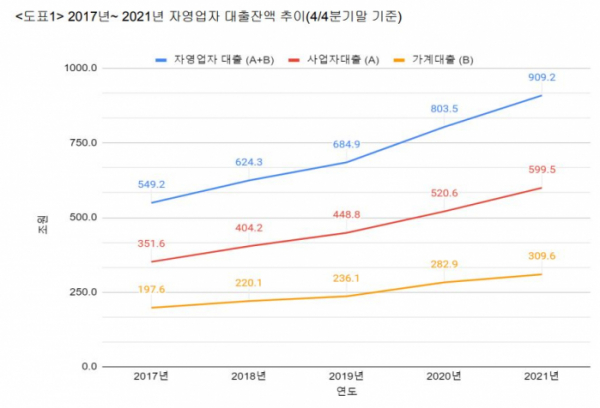

참여연대는 22일 이같은 내용이 담긴 ‘1000조 원 소상공인 부채, 문제점과 개선 방향’이라는 제목의 이슈리포트를 발행했다. 리포트가 인용한 한국은행 자료에 따르면, 지난 3월 말 기준 소상공인·자영업자 대출은 960조 7000억 원으로 1000조 수준에 육박한다. 지난 2019년 말보다 40.3% 증가했다.

부채 증가율은 코로나19를 기점으로 급증했다. 2019년 전년 대비 9.7%였던 자영업자 대출 잔액 증가율은 2020년 17.3%를 기록했고, 2021년 13.2%를 집계됐다. 이는 2020년 7.9%, 2021년 7.8%를 기록한 가계부채 증가율을 훨씬 웃돈다.

특히 2017~2021년까지 은행권보다 상대적으로 금리가 높은 비은행권 채무가 확대됐다. 비은행권 채무에는 상호저축, 상호금융, 보험사, 여신전문금융사, 대부업 등이 해당한다. 2017년 당시 약 168조 3000억 원이었던 자영업자의 비은행권 대출은 2021년 322조 9000억 원으로 4년간 2배 가까이 급증했다.

이에 따라 전체 자영업자 대출 잔액 중 비은행권 대출이 차지하는 비중도 덩달아 커졌다. 전체 자영업자 대출 중 비은행권 대출이 차지하는 비중은 2017년 30.6%(168조 3000억 원)에서 2021년 35.5%(322조 9000억 원)로 늘었다.

특히 소득이 낮은 자영업자의 부채 상황이 심각한 수준인 것으로 분석됐다. 소득 하위 30% 자영업자의 2020년 대출 증가율은 22.3%로 늘었고, 소득 하위 30%~70% 구간에 해당하는 중소득 자영업자의 대출 증가율은 25.5%에 달했다. 지난해 저소득, 중소득 자영업자의 대출 증가율은 17.3%, 14.4%였다. 보고서는 “저소득층의 대출 증가, 비은행권 대출 비중 확대, 전체 자영업자 대출 차주의 과반수가 다중채무를 지고 있는 상황 등은 금융권을 넘어 사회적 위험 요소”라며 “2021년 말 78만 자영업자 가구가 적자 상태이고, 이 중 27만 가구는 1년을 버티기 어려운 것으로 추산된다”고 분석했다.

높아진 자영업자 부채에 정부는 연착륙 방안을 고심하고 있다. 정부는 지난 2020년 4월부터 6개월 단위로 코로나19 피해 소상공인의 대출 원금 상환 만기 연장과 이자 상환 유예를 이어오고 있다. 유예조치는 오는 9월 만료된다. 정부는 금융권과 이를 논의하기 위한 협의체를 구성했다.

30조 원 규모의 부실 채권을 매입하고 채무를 조정하는 ‘새출발기금’도 도입하기로 했다. 그동안 업계 안팎에서 꾸준히 필요성이 제기된 ‘배드뱅크’다. 연체가 90일 이상인 차주에 대해서는 원금을 60~90% 감면할 계획인데, 이를 두고 일각에서는 모럴 헤저드(도덕적 해이)에 대한 우려도 나온다.

신동화 참여연대 경제금융센터 간사는 “도덕적 해이라는 지적에 동의하기 어렵다”고 말했다. 신 간사는 “코로나19 기간 이뤄진 자영업자 대출은 정부가 코로나19 피해로 입은 손실을 보전해주는 대신, 원치 않게 어쩔 수 없이 받게 된 것”이라면서 “현재 정부가 사실상 소상공인에게 빚을 지고 있는 것과 다름없다”고 말했다.

실제로 소상공인·자영업자 업계는 그동안의 정부 보상이 부족하다고 입을 모은다. 업계는 온전한 손실보상과 함께 소급 적용을 줄곧 요구하고 있다. 윤석열 정부의 대선 공약이었던 600만 원 손실보전금은 사각지대를 호소하는 목소리도 이어지고 있다.

IMF에 따르면 2020년 1월~2021년 9월까지 주요 선진국들의 재정 투입 규모는 GDP 대비 30% 수준이지만, 한국의 경우 16.5% 수준에 머무르고 있다. 이는 GDP 대비 45%, 43.1% 를 투입한 일본, 독일과 비교해도 턱없이 낮은 수준이다.

이정환 중소벤처기업연구원 선임연구원은 “자영업자 부채 탕감은 결국 단기적인 이야기”라며 “장기적으로는 자영업자 비율을 낮춰 과당 경쟁을 줄이는 등 업계 생태계를 건강하게 만들어야 한다”고 말했다. 중기연에 따르면 한국의 자영업자 비율은 24.64%로, OECD 평균 17%, 유럽 평균 15%에 비해 훨씬 높다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)