(자료출처=한국투자증권)

한국투자증권이 신한지주에 대해 은행 톱 픽으로 유지한다며 목표 주가로 5만4000원을 제시했다. 투자 의견은 ‘매수’다.

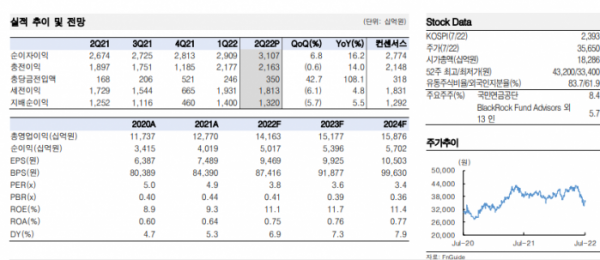

백두산 한국투자증권 연구원은 25일 신한지주에 대해 “조달 경쟁력 입증. 상대적으로 높은 여수신 증가에도 불구하고 저원가성수신 비중이 47.4%로 전 분기와 동일한 수준을 유지했다”고 분석했다.

백 연구원은 “자산 리프라이싱 효과까지 겹치면서 순이자마진(NIM)은 하반기에도 견조하게 상승할 것”이라며 “건전성에 대한 높은 신뢰. 코로나19 유예 차주나 다중채무자, 한계기업 관련 리스크 관리에 대한 투명한 의사소통과 차별화된 트랙 레코드를 바탕으로 경기 하강 국면에서의 프리미엄 요인이 부각됐다”고 했다.

이어 “하반기에도 견조한 실적 증가세가 지속되는 가운데, 주주환원과 관련된 신뢰 강화가 이어질 점을 감안해 은행 업종 톱 픽으로 유지한다”며 “2분기 주당배당금(DPS)은 전 분기와 동일한 400원으로 예상하며, 올해 연간 배당성향은 25%, 주주환원율은 29%로 전망한다”고 했다.

그러면서 “2분기 지배순이익은 1조3204억 원으로 우리 추정치를 7%, 컨센서스를 2% 상회한다”며 “은행 NIM은 1.63%로 전분기대비 12bp(1bp=0.01%P) 상승했다”고 설명했다.

그는 “동기간 은행 대출 증가율도 1.5%로 양호하다”며 “기업대출 위주로 견조한 성장세를 시현한 덕분”이라고 부연했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)