하나증권이 롯데칠성에 대해 2분기 실적이 기대를 부합했다며 목표 주가로 24만 원을 제시했다. 투자 의견은 ‘매수’다.

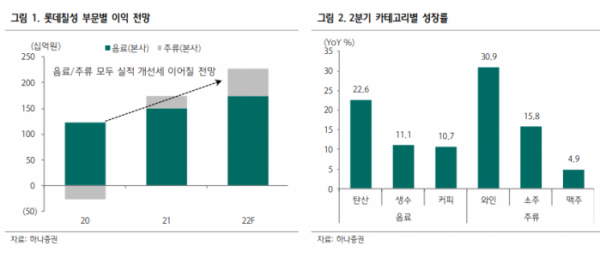

2일 심은주 하나증권 연구원은 “2022년 연결 매출액 및 영업이익을 각각 2조 8119억 원, 2441억 원으로 추정한다”며 “음료는 판가 인상 효과와 더불어 견조한 신제품 판매 기인한 믹스 개선 효과가 지속될 것으로 판단한다”고 했다.

심 연구원은 “주류는 소주 및 맥주 신제품 출시 계획, 유흥 시장 회복에 따른 유의미한 실적 개선이 기대된다”며 “사측은 보수적으로 2400억 원 내외의 손익을 전망했다”고 했다.

그러면서 “상반기 원가에 부담을 주었던 원당, 과당, 환율 등이 하반기 안정화될 경우 상향 조정 여지가 있음을 언급했다”며 “음료 및 주류 부문의 중장기 점유율 확대 스토리가 유효한 만큼 저가 매수가 유효하다고 판단한다”고 했다.

이어 “2분기 연결 매출액 및 영업이익은 각각 7622억 원, 638억 원을 시현해 높아진 시장 기대에 부합했다”며 “음료 부문의 일회성 비용(종부세 및 장기종업원 급여 관련 충당금, 50억 원) 감안 시, 시장 기대를 상회하는 호실적을 시현한 것으로 파악된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)