국내 ETF 하락률 상위 10개 중 7개 中 관련

수익률 최상위권 점령하던 6월 상승세 꺾여

KODEX 차이나H레버리지 한달간 -18.10%

중학개미 순매수 주식도 하락, 강봉리튬 -40.07%

"수요 약화에 제조업 둔화, 서비스업·부동산 실적 악화"

글로벌 증시와 달리 잘나가던 중국 증시의 반등세가 7월 들어 돌연 꺾이면서 ‘중학개미(중국 주식에 투자하는 국내 투자자)’들의 시름이 깊어지고 있다. 국내 투자자들이 사들인 주식과 상장지수펀드(ETF) 상위 종목들이 일제히 하락세를 나타낸 것으로 나타났다.

예상과 달리 중국 내 수요가 둔화되면서 제조업 분야가 부진한 데다 5월부터 진행된 중국 정부의 경기 부양책 효과도 제한적으로 반영됐다는 게 증권가의 분석이다. 중국 기업들의 2분기 실적도 서비스업과 부동산 분야를 중심으로 부진한 모습을 나타낸 것이 영향을 미친 것으로 풀이된다.

2일 한국거래소에 따르면 지난 7월 한달 간 국내 투자자가 사들인 ETF 중 하락률 상위 10개 중 7개가 중국 관련 ETF로 집계됐다. 7개 종목의 평균 등락률은 -12.09%로 파악됐다. 7월 들어 상하이 지수가 -4.2%, 홍콩항셍지수가 -7.79%의 등락률을 보인 점을 감안하면 상대적으로 하락 폭이 컸다.

6월 한달간 중국 관련 ETF가 강세를 나타내던 것과 180도 바뀐 분위기다. 6월 국내 ETF 시장에선 TIGER차이나전기차SOLACTIVE(31.84%), TIGER 차이나CSI300레버리지(31.43%) 등 수익률 최상위권을 점령했다.

7월 한달 간 하락률 1위는 홍콩항셍H지수(Hang Seng China H)를 추종하는 KODEX 차이나H레버리지로 18.10% 급락했다. 홍콩 증권거래소에 상장돼 거래되는 상위 기업들의 주가가 부진하면서 지수도 약세를 나타냈다.

하락률 2위는 CSI 300 지수를 추종하는 TIGER 차이나CSI300레버리지로 -14.26%의 등락률을 나타냈다. CSI 300 지수는 상해와 심천 증권거래소에서 거래되는 상위 300개 종목의 실적을 보여주는 지표다. KINDEX 중국본토CSI300레버리지도 7월 한달 간 13.96% 내리면서 하락률 3위에 이름을 올렸다.

홍콩에 상장된 테크기업들이 부진하면서 항셍테크지수(Hang Seng TECH Index)를 추종하는 KBSTAR 차이나항셍테크(-10.80%), KODEX 차이나항셍테크(-10.42%), KINDEX 차이나항셍테크(-10.40%)도 10%대 하락률을 나타냈다.

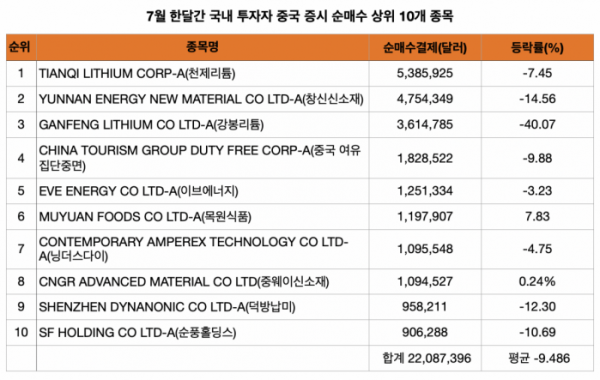

중학개미들이 중국 증시에서 가장 많이 사들인 종목들도 일제히 하락세를 나타냈다. 순매수 상위 10개 종목을 2208만 달러(약 289억 원) 어치 사들였으나 평균 등락률 -9.48%로 타격을 입었다.

한국예탁결제원에 따르면 국내 투자자들이 최근 한 달간 중국 증시에서 가장 많이 순매수한 종목인 천제리튬(TIANQI LITHIUM CORP-A·538만 달러)는 7.45% 하락했다. 천제리튬은 리튬 제품의 연구와 제조에 주력하는 기업으로, 전기 자동차, 에너지 저장 시스템, 항공 운송 등 분야에 사용되는 제품을 만들고 있다.

같은 리튬 회사인 강봉리튬(GANFENG LITHIUM CO LTD-A·361만 달러)은 40.07% 급락하면서 타격이 컸다.

순매수 2위인 창신신소재(YUNNAN ENERGY NEW MATERIAL CO LTD-A)와 4위인 중국 여유집단중면(CHINA TOURISM GROUP DUTY FREE CORP-A)도 각각 -14.56%, -9.88%의 등락률을 나타내면서 부진했다.

이외에도 순매수 9위인 덕방납미(SHENZHEN DYNANONIC CO LTD-A)와 10위 순풍홀딩스(SF HOLDING CO LTD-A)는 각각 -12.30%, -10.69% 내렸다.

증권가는 중국내 경기의 회복이 시장의 기대만큼 빠르지 않다는 평가를 내리고 있다. 특히 중국 내 수요가 쪼그라들면서 제조업 업황이 둔화된 영향이 크다는 분석이다.

이동연 한국투자증권 연구원은 “수요가 전반적으로 부진하면서 7월 관방 제조업 구매관리자지수(PMI)가 49.0으로 컨센서스 50.3을 하회했고 6월 50.2 대비해서도 낮아졌다”며 “5, 6월의 반등세가 7월부터 꺾인 점이 증시에는 부담 요인이 될 수밖에 없다”고 설명했다.

중국 정부의 경기 부양책 효과가 덜 발현된 데다 2분기 기업들의 실적이 예상보다 저조한 점도 악재로 꼽혔다.

김경환 하나증권 연구원은 “잠정 실적을 발표한 기업 전체 35%를 기준으로 호실적 비율이 펜데믹 이후 최저인 47%로 2분기 기업이익의 저점을 시사했다”며 “에너지, 전기차, 화학, 태양광, 반도체 이익 증가율은 고공행진인 반면, 일반 서비스업과 부동산 밸류체인은 극심한 부진이 지속됐다”고 전했다.

이어 “상반기 유동성 공급이 정부 투자 반등을 유도했으나 실제 집행과 실물경제 효과는 제한됐고, 민간 수요 역시 극도로 위축됐다”며 “내수 부양 효과는 3분기부터나 반영될 전망”이라고 덧붙였다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)