소상공인·자영업자 반발한 ‘영업이익률 기준 시점’ 지적

중기부 “손실보상·손실보전금 평가 위해 데이터 준비 중”

최근 소상공인·자영업자 업계의 반발을 산 손실보상 제도 산식을 두고 국회에서 영업이익률 기준 시점 등 산식에 일정 부분 한계가 있다는 의견이 제기됐다. 손실보상 제도가 코로나19 상황에서 마련된 만큼, 산식 재검토 등 정책 시행 과정에 대한 총체적 평가가 필요하다는 분석이다.

국회예산정책처는 11일 ‘2021 회계연도 결산 총괄 분석’을 통해 “산식 추출 방식을 살펴보면, 신속한 보상을 추진함과 동시에 검증 가능한 자료를 최대한 활용해 합리적인 손실보상액을 산정하려 한 것으로 보인다”면서도 “실제 손실액을 정확히 측정하는데 일정 부분 한계가 있었다”고 밝혔다.

보고서는 “신속 보상을 위해 지급 시점에서 가용한 자료만 사용한 관계로 방역조치 적용 시점의 영업이익률을 비교시점의 영업이익률로 대체하거나 전체 손실에서 방역 조치가 유발한 피해의 비중을 의미하는 보정률이 구체적인 근거 없이 임의로 설정되는 등 한계가 있다”고 분석했다.

실제로 올해 1분기 손실보상을 받은 2020년 개업한 소상공인·자영업자를 중심으로 손실보상금이 지난 분기 보상보다 적은 가운데, 보상금 산식 계산에 활용된 영업이익률 기준을 이해하기 어렵다는 목소리가 꾸준히 나오고 있다.

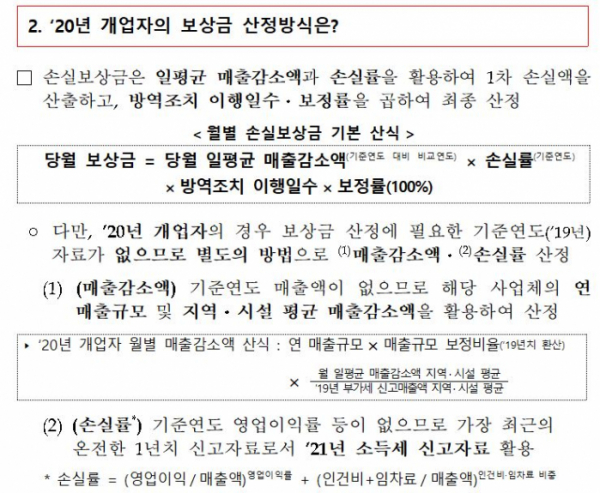

손실보상금액의 기본 산식은 ‘월별 일평균 손실액 X 월별 방역조치 이행일수 X 보정률’이다. 보정률은 지난 2021년 3분기 80%, 4분기 90%, 2022년 1분기·2분기 100%로 꾸준히 상향됐다. 손실액 계산에는 당월 일평균 매출 감소액, 국세청 소득세 신고 자료를 바탕으로 한 손실률이 활용됐다. 매출 감소, 소득세 신고 자료는 기본적으로 코로나19 이전인 2019년과의 비교를 기준으로 한다.

문제는 2019년 기준연도 과세 자료가 없는 2020년·2021년 개업자다. 정부는 2020년·2021년 개업자의 손실률 계산을 위해 2021년 소득세 신고 자료를 활용했다. 소득세 신고 자료가 전혀 없는 2021년 개업자는 2019년 업종 평균 자료를 활용했다.

중소벤처기업부는 지난 2일 배포한 설명 자료를 통해 “2020년 개업자의 손실률 관련 가장 객관적인 자료는 2021년 소득세 신고 자료”라고 밝혔다. 다만 “코로나 영향으로 2021년 손실률이 과소평가 될 수 있음을 고려해 동일 지역‧시설의 2021년 평균 손실률이 2019년보다 작은 경우에는 그 차이를 해당 업체의 손실률에 가산하여 보상금 산정 중”이라고 설명했다.

하지만 적은 보상금을 쥔 소상공인들은 여전히 쉽게 납득하지 못하고 있다. 2020년 개업한 A 씨는 “2021년은 손실이 발생해 보상을 받은 연도라 영업이익률이 당연히 안 좋을 것인데, 손실 발생이 있던 연도의 이익을 (기준으로) 적용했다는 것 자체가 모순된 보상 방법”이라고 호소했다.

또 다른 소상공인 황 모씨는 “지난해 3·4분기 손실보상금으로 도합 3400만 원을 받았지만, 1분기에는 지원금이 100만 원으로 줄었다”면서 “현행 기준에서는 2021년 장사가 잘된 업체는 더 많은 보상을 받고, 저처럼 피해를 본 사람에게는 온전한 손실보상이 돌아갈 수 없다”고 말했다.

한편 예정처는 “사업이 마무리되면 손실보상 지급계획 수립 시 파악할 수 없었던 통계 자료 등을 활용해 코로나19 상황에서 긴급하게 마련된 손실보상 산식의 정합성을 재검토하는 등 손실보상 시행 과정에 대한 총체적인 평가를 수행할 필요가 있다”고 밝혔다.

이와 관련 중기부 관계자는 “사업 평가는 당연히 이뤄져야 한다”면서 “이를 위해 지난 사업 집행 건에 대한 검증 예산을 올해 20억 원가량 마련했고, 손실보상과 손실보전금 관련 이의제기와 민원을 분석·분류하고 있다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)