하나증권은 16일 덕산네오룩스에 대해 단기 불확실성이 커지겠으나 이에 따른 조정을 매수 기회로 삼아야 한다고 밝혔다. 투자의견 ‘매수’와 목표주가 6만4000원을 유지했다.

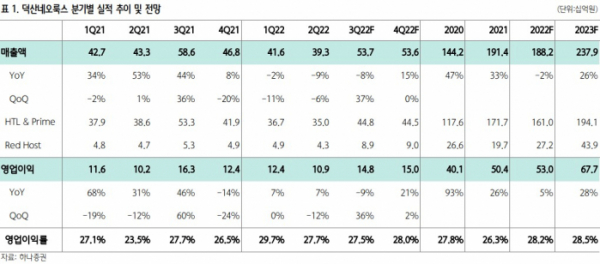

하나증권 김현수 연구원은 “삼성디스플레이의 아이폰14 패널 생산이 본격화하며 전 분기 대비 매출의 큰 폭 증가가 예상되나, 모바일 시장 수요 불확실성으로 삼성디스플레이의 3분기 패널 생산 계획이 소폭 감소하며 전년 동기 대비해서는 매출이 감소할 것”이라며 3분기 실적으로 매출 537억 원, 영업이익 148억 원을 전망했다.

김 연구원은 “하반기 매출 중 3분기 비중이 높았던 2021년과 달리 2022년은 삼성디스플레이가 전방 수요 불확실성으로 3분기 생산을 다소 줄인 후 아이폰 출시 이후에 4분기 생산 물량을 다소 늘릴 것으로 예상됨에 따라 덕산네오룩스의 4분기 매출 역시 3분기와 유사한 수준을 유지할 수 있을 것”이라고 판단했다.

그러면서 연간 실적으로 매출 1882억 원, 영업이익 531억 원으로 전년과 유사한 수준으로 내다봤다.

그는 “ 2022년 중국 스마트폰 시장 부진 및 글로벌 스마트폰 시장 OLED 침투율 상승세 둔화로 실적 추정치를 다소 하향 조정했으나, 2024년 아이패드 및 맥북을 중심으로 IT 시장 내 OLED 패널 침투를 본격적으로 앞두고 있는 상황에서 2023년은 실적 및 밸류에이션 팩터 모두 상승하는 구간 될 것”이라며 “3분기 전방 시장 불확실성 증대에 따른 조정 시 지속적인 분할 매수 전략 적절하다”고 조언했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)