2차 세계대전 직후는 ‘인플레이션세’ 혜택

국민 구매력 약화 등 부작용 우려

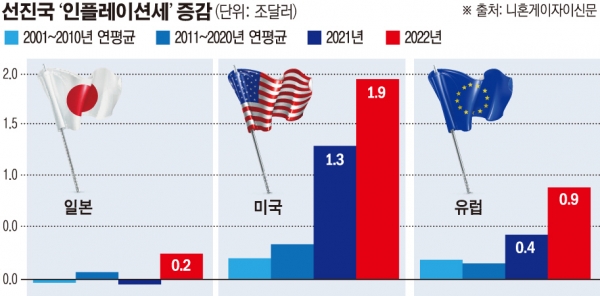

미국과 유럽에서 최근 2년 사이에 이른바 ‘인플레이션 세금’을 통한 정부 부채 부담 경감 효과가 4조5000억 달러(약 6012조 원)에 달한다고 21일 일본 니혼게이자이신문(닛케이)이 추산했다.

국제통화기금(IMF)과 미국 의회예산국(CBO)에 따르면 2020년 기준 미국과 유럽의 정부 부채는 약 40조 달러였는데, 2021~2022년 물가상승률을 적용하면 2년간 미국은 3조2000억 달러, 유럽은 1조3000억 달러의 인플레이션세를 거둔 것으로 추산됐다. 이는 미국과 유럽의 2년간 명목 국내총생산(GDP)의 약 6%에 달하는 규모로, 그만큼 인플레이션으로 막대한 부채 경감 효과를 거뒀다는 이야기다.

인플레이션세는 물가상승으로 자국 화폐 가치가 하락하면서 정부 부채의 상환 부담이 실질적으로 감소하는 것을 뜻한다. 20세기를 대표하는 경제학자 존 메이너드 케인스는 물가가 오르면 통화 가치가 떨어져 국민의 보유 자산 가치가 하락하고 구매력이 약화한다는 점 때문에 인플레이션을 ‘보이지 않는 세금’으로 표현했다. 닛케이는 “미국의 인플레이션세가 2021~2030년 GDP 대비 연평균 3.5%에 달할 것”이라며 “제2차 세계대전 이후 10년간(3.7%)에 버금가는 수준으로, 향후 물가 추이에 따라 더 높아질 수 있다”고 분석했다.

미국과 유럽은 과거에도 ‘인플레이션세’ 효과를 거둔 적이 있다. 가장 큰 효과를 거둔 사례는 제2차 세계대전 이후다. 당시 미국은 천문학적인 전쟁 비용을 감당하기 위해 정부 부채를 크게 늘렸는데, 전쟁이 끝난 직후인 1946년 명목 GDP 대비 부채 잔고가 119%로, 5년 새 3배 급증했다. 미국 연방준비제도(Fed·연준)가 기준금리 억제에 나서면서 물가상승률이 한때 14%까지 치솟았고, 그 사이 정부는 수요를 촉진하는 경제 회복 정책을 폈다. 그 결과 1950년대 GDP 대비 부채 비율은 60%대로 크게 떨어졌다.

유럽 역시 제2차 세계대전 이후 정부 부채가 급증했지만, 물가 상승과 함께 미국의 유럽 원조계획 ‘마셜 플랜’에 힘입어 1940년대 연평균 0%대였던 경제성장률을 1950년대 5%대까지 끌어올리며 재정 건전성 개선 효과를 누렸다.

전문가들은 인플레이션세가 정부의 채무를 실질적으로 줄이는 효과가 있지만, 물가 상승에 제대로 대응하지 못하면 ‘극약’이 된다고 경고한다. 과도한 인플레이션 속도를 늦추지 못한다면 오히려 경제적 부담이 높아지고 재정이 악화할 수 있다는 것이다.

특히 1970년대 석유파동 때처럼 물가 상승과 경제 침체가 동시에 일어나는 스태그플레이션 가능성도 우려를 키우는 대목이다. 스태그플레이션 위험에서 거리를 두려면 성장률을 높여야 하지만, 주요국 중앙은행들의 잇따른 금리 인상으로 수요가 급감하면서 경제 회복 발목을 잡을 수 있다.

호세이대학의 오구로 카즈마사 교수는 “미국과 유럽이 제2차 세계대전 이후와 같은 효과를 또다시 누릴 수 있을지는 불투명하다”면서 “인플레이션세만으로 재정을 개선하는 것은 어렵다”고 지적했다.

물가 상승으로 통화 가치가 떨어지면서 국민의 구매력이 약화하고, 정부의 부채 상환 부담은 실질적으로 줄어드는 것을 말한다. 정부 채무액을 인플레이션율로 곱한 값이 인플레이션세에 해당한다. 정부 채무는 일반적으로 국채발행 등을 통해 민간에서 조달한 것이기 때문에, 물가가 오르면 구매력이 민간에서 정부로 이전되는 형태가 돼 정부의 부채 부담이 줄어들게 된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)